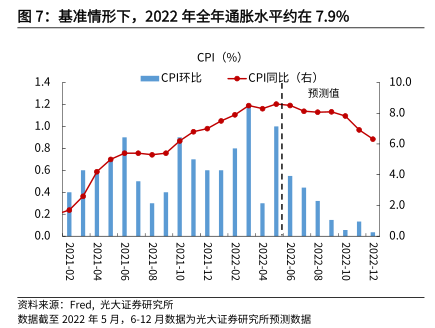

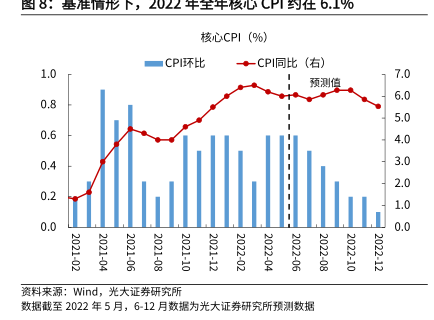

图表内容

核心CPI(%)

■CPI环比

◆CPI同比(右)

1.0

7.0

预测值

6.0

0.8

5.0

0.6

4.0

0.4

3.0

2.0

0.2

1.0

0.0

0.0

2021-02

2021-04

2021-06

2021-08

2021-10

2021-12

2022-02

2022-0h

2022-06

2022-08

2022-10

2022-12

资料来源:Wind

光大证券研究所

数据截至2022年5月,6-12月数据为光大证券研究所预测数据

研究报告节选:

然而,我们也不排除在下半年,全球供应链紧缩以及贸易保护主义持续,对商品和食品价格形成支撑;劳动力供需缺口改善不佳,导致薪资增速持续高位,延长高通胀持续时间。因此,悲观情形下,CPI 同比增速将在 3 季度维持在 9%左右水平,并且在年末缓慢回落至 8.6%,全年 CPI 同比增速大约为 8.6%。