图表内容

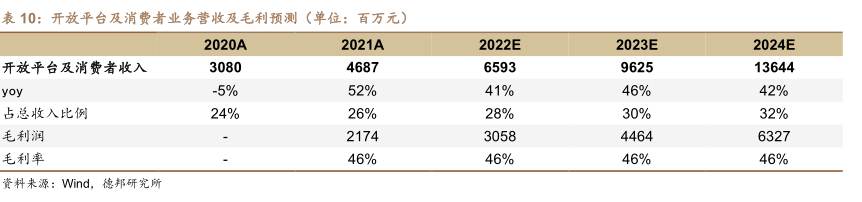

表10:开放平台及消费者业务营收及毛利预测(单位:百万元)

2020A

2021A

2022E

2023E

2024E

开放平台及消费者收入

yoy

-5%

52%

41%

46%

42%

占总收入比例

24%

26%

28%

30%

32%

毛利润

毛利率

46%

46%

46%

46%

资料来源:Wind

德邦研究所

研究报告节选:

开放平台及消费者业务:2022-2024 年收入增速 41%/46%/42%,毛利率保持 46%水平。(1)开放平台:近年来人工智能开放平台的建设受到国家高度重视,API 经济快速发展,讯飞开放平台业务有望迎来新契机,目前讯飞开放平台走向战略 2.0 阶段,由原先的靠流量广告变现的方式向 B 端企业及应用转变,通过与开发者共建的模式,将进一步扩大讯飞开放平台的合作生态圈,平台 AI 能力有望得到全面提升,随着平台规模不断扩张,相关互联网产品服务有望快速增长,预计 2022-2024 年开放平台增速 40%/50%/45%;移动互联网产品及服务增速20%/19%/18%。(2)智能硬件:公司自 2021Q3 开展广告+自营门店+线上电商多渠道拓展,营销能力显著提升,同时结合自身智能语音的过硬技术,硬件产品在竞品中竞争力强,预计 2022-2024 年智能硬件增速 50%/45%/40%。综上,我们预计 2022-2024 年开放平台及消费者业务收入为 65.93/96.25/136.44 亿元,同比增长 41%/46%/42%,毛利率保持在 46%的水平。