图表内容

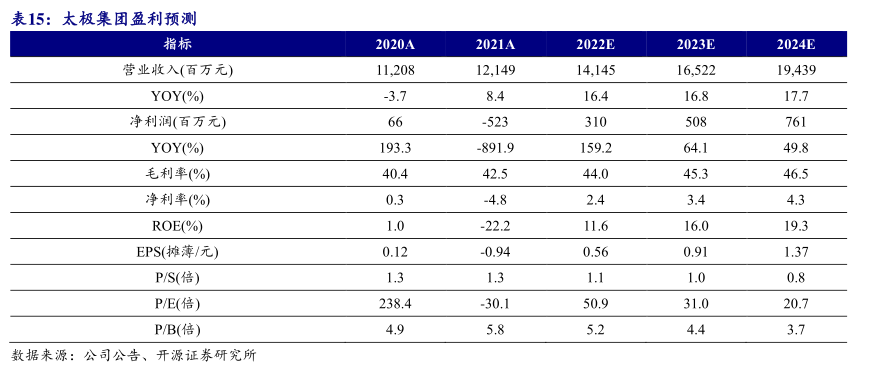

表14:太极集团可比公司估值情况(截至2022年8月4日)

收盘价

每股收益EPS(元)

PS(倍)

证券代码

证券简称

(元)

2021A

2022E

2023E

2024E

2021A

2022E

2023E

2024E

000538.SZ

云南白药

54.27

2.18

2.38

2.73

3.03

2.7

2.4

2.1

1.9

600750.SH

江中药业

15.43

0.80

0.84

0.89

0.95

3.4

2.8

2.5

2.2

000999.SZ

华润三九

37.55

2.09

2.44

2.82

3.23

2.4

2.1

1.8

1.6

600085.SH

同仁堂

49.35

0.00

1.09

1.27

1.48

4.6

4.1

3.6

3.2

请务必参阅正文后面的信息披露和法律声明

25/29