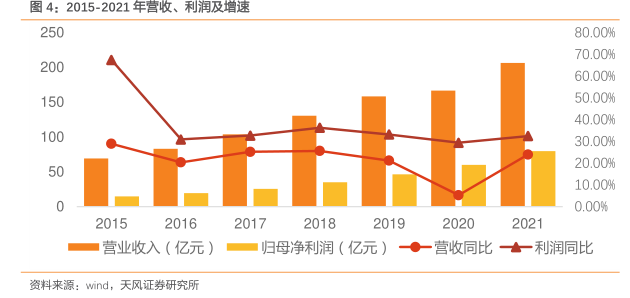

图表内容

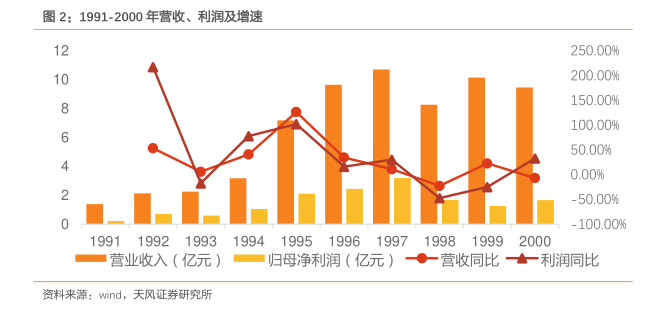

图4:2015-2021年营收、利润及增速

80.00%

70.00%

60.00%

50.00%

40.009%

30.00%

20.00%

10.009%

0.00%

营业收入(亿元)一归母净利润(亿元)◆一营收同比士一利润同比

资料来源:wind

天风证券研究所

研究报告节选:

实现重回百亿,推动规模体量迈上历史新高度 实现由守转攻,完成品牌、市场、产能和团队升级,牢牢站稳中国白酒行业第一集团军 实现重回前三,让品牌价值和营收体量回归中国顶级名酒地位 实现全面复兴,品牌高度领先行业,企业实力雄踞全球酒业前列 资料来源:泸州老窖官方微信公众号,天风证券研究所