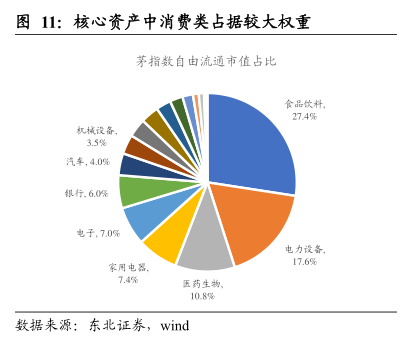

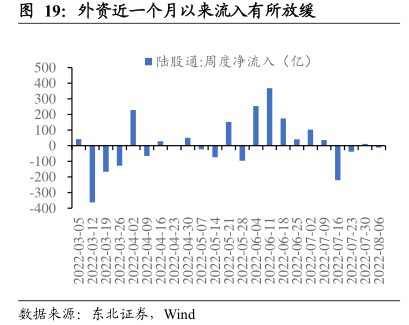

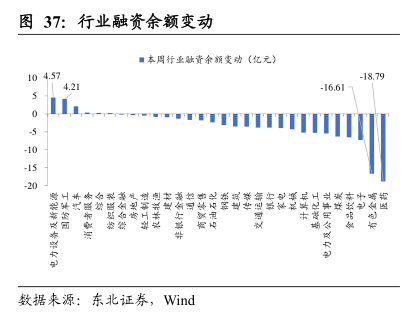

图表内容

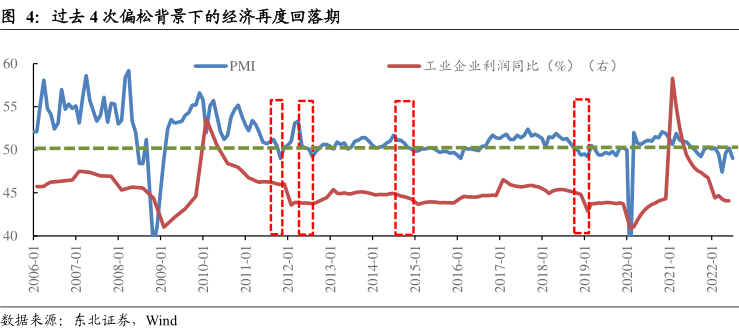

图4:过去4次偏松背景下的经济再度回落期

PMI

一工业企业利润同比(%)(右)

10-0000

10-110

10-6102

10-2202

数据来源:

东北证券,

Wind

研究报告节选:

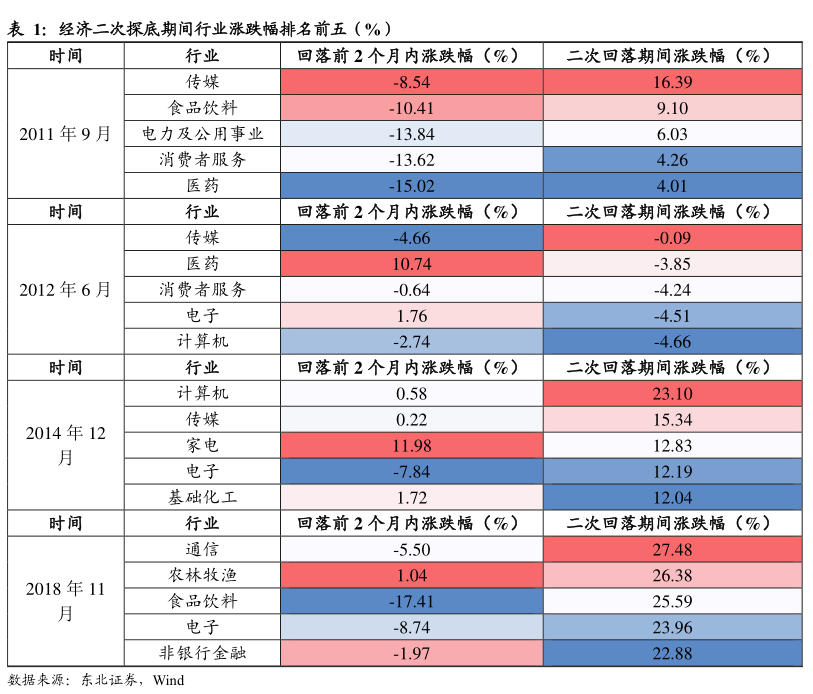

数据来源:东北证券,Wind 复盘来看,A 股过去有过 4 段偏松背景下的经济再度回落期。5 月份以来,在疫情转好以及政策发力下经济数据出现回暖,市场超跌后也出现明显反弹,但 7 月份 PMI仅为 49,再度回落至荣枯线以下,市场对于经济修复预期减弱,可通过复盘过去相似情形期间内的市场趋势与行业表现展望后市,可从三维度定义该区间:(1)盈利处于下行的中后段或持续筑底期间;(2)PMI 前期曾进入扩张区间,但短期再次出现回落至荣枯线以下的情形;(3)政策在此期间内偏宽松,主要利率如 R007 等继续下行或维持低位。从结果看,2005 年以来 A 股市场一共有过 4 次与当前较为相似的区间,分别是 2011 年 9 月至 2011 年 11 月、2012 年 6 月至 2012 年 8 月、2014年 12 月至 2015 年 1 月以及 2018 年 11 月至 2019 年 2 月。