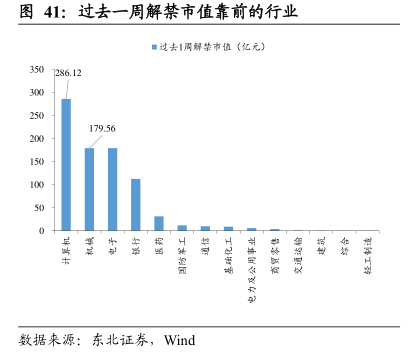

图表内容

图26:集成电路产业进出口情况

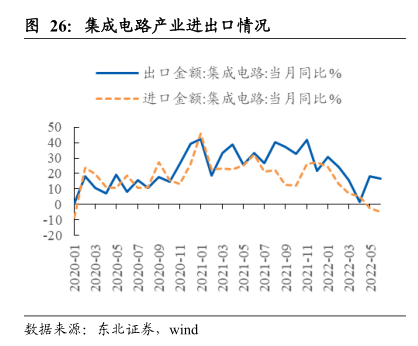

出口金额:集成电路:当月同比%

60-0202

60-1202

数据来源:

东北证券,

wind

研究报告节选:

数据来源:东北证券,Wind 2.4. 行业配置:关注景气预期改善、机构偏好和政策导向角度 行业配置上,短期延续主线扩散,建议关注电子、计算机、传媒及核心资产、新旧基建等。分子端盈利预期偏弱下,主线风格扩散的方向主要在受益于流动性宽松预期的 TMT、核心资产和逆周期的新旧基建等。以下我们从景气预期改善、机构偏好和政策导向三个角度提出行业配置建议。 其一,景气预期改善角度:短期自主可控相关的计算机(国产化、物联网、虚拟电厂等)和电子(半导体中的先进制程和消费电子)、传媒(NFT)值得重点关注。(1)上半年我国软件和信息技术服务业收入同比+10.9%,利润同比 7.3%,软件国产化形势持续向好。同时北京发布《北京市推动软件和信息服务业高质量发展的若干政策措施》、浙江推动 2025 年数字政府“系统+跑道”体系架构成熟定型等一系列落地政策推动,重点关注自主可控催化的国产化、物联网和虚拟电厂等板块。(2)一方面近日美国“芯片+”法案落地以及大基金反腐催化下,情绪明显提振;另一方面海外汽车 MCU 交期最长达 52 周,交期持续紧张,叠加三季度为消费电子新品发布季,有望改善消费电子供需格局,自主可控催化下的半导体中的先进制程和消费电子值得关注。(3)地方政府密集推动元宇宙相关产业政策落地,以及全球数字经济大会重磅发布《2022 中国元宇宙产业白皮书》;叠加近期各大电商巨头频繁推动 NFT 相关产品落地,包括阿里、京东等,NFT 等元宇宙已落地场景值得关注。