图表内容

30%

2%

0%

17%

研究报告节选:

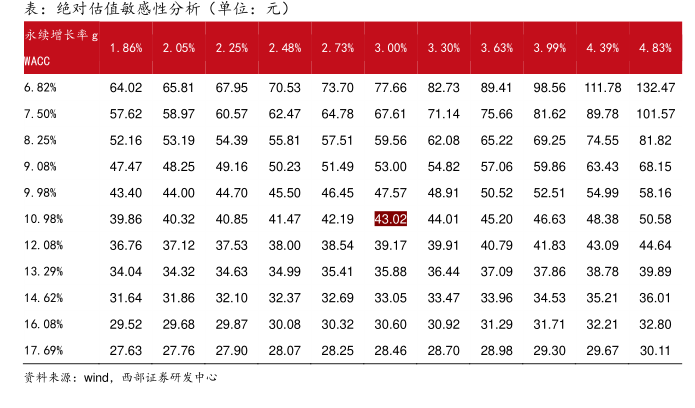

公司是我国榨菜行业龙头,我们认为,短期来看,公司年内提价落地+成本降低有望释放业绩弹性,中长期来看,以榨菜为基础,持续扩张下饭菜、调味菜等多品类,打造大乌江产 品 矩 阵 , 有 望 实 现 持 续 增 长 。 我 们 预 计 公 司 2022-2024 年 营 业 收 入 分 别 为29.28/32.85/36.87 亿元,归母净利润分别为 10.27/12.07/14.07 亿元,EPS 分别为1.16/1.36/1.58 元/股。采取相对估值法,我们给予公司 2022 年 40x PE,对应目标价 46.27元,首次覆盖,给予公司“买入”评级。