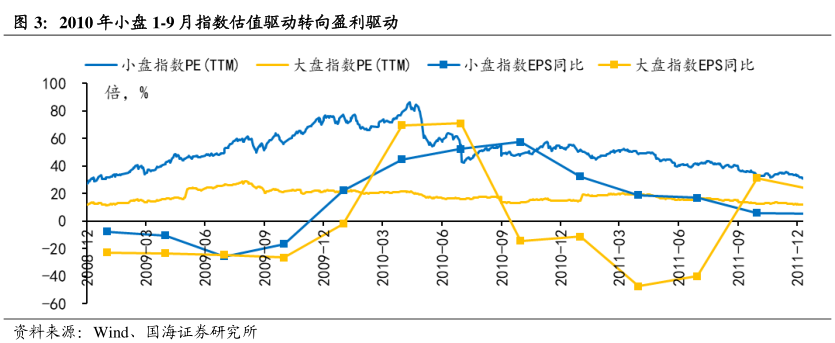

图表内容

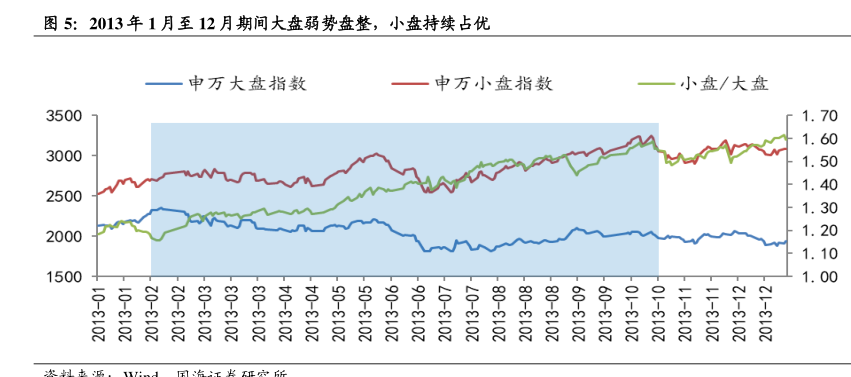

图3:2010年小盘1-9月指数估值驱动转向盈利驱动

小盘指数PE(TTM)

一大盘指数PE(TTM)

一小盘指数EPS同比■一大盘指数EPS同比

倍,%

-20

20T

-40

90-0L0Z

-60

资料来源:Wind、

国海证券研究所

研究报告节选:

战略性新兴产业发展座谈会,2010 年 9 月国务院出台《关于加快培育和发展战略性新兴产业的决定》,提出战略性新兴产业成为先导和支柱产业,政策环境助力创新型企业业绩提升。与此同时,智能手机行业进入上升周期,带动手机产业链业绩放量,2010 年三季度中国手机产量同比维持在 30%左右,全球智能手机出货量同比达到 93%,受益于智能手机的产业浪潮,电子行业业绩实现高速增长,2010 年第三季度申万电子行业归母净利润增速达到 374.18%。2010 年末,经济增速处于下行区间,通胀水平上涨压力仍存,央行在 2010 年 Q4 采取三率齐发的方式加速收紧货币政策,在通胀高企、经济增速下滑的滞胀忧虑中市场进入盘整,小盘股估值开始回落,市场风格再度回归均衡。