图表内容

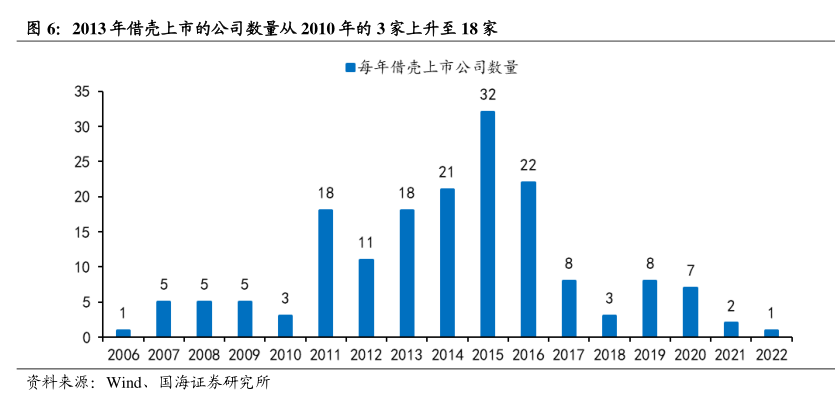

图6:2013年借壳上市的公司数量从2010年的3家上升至18家

■每年借壳上市公司数量

资料来源:Wind、

国海证券研究所

研究报告节选:

2013 年 2 月至 10 月大盘指数震荡下跌,跌幅为 12.79%,而同时小盘指数涨幅达到 10.60%,此期间小盘占优,估值抬升是小盘股超额收益的主要贡献因素,步入 14 年后市场进入震荡区间,随着流动性紧缩环境的边际缓解,风格回归均衡。2013 年 2 月至 10 月,从宽基指数来看,wind 全 A 跌幅 0.75%,这一时期市场处于宽幅震荡态势,大小盘表现显著分化,小盘股持续占优。具体来看,全年国证 2000 指数与上证 50 指数收益差值达到了 35.63%,同时申万小盘指数与大盘指数的收益差值达到了 23.39%。2013 年小盘股行情主要来自估值驱动,2013年 1 至 12 月上证指数和申万大盘估值明显回落(分别下降 21.87%和 20.36%),申万小盘指数估值小幅提升(1.86%),而在业绩增速方面,申万小盘指数并不存在显著优势,全年业绩增速仅有 3.34%(上证指数为 13.63%,申万大盘指数为12.70%)。市场估值整体下杀的原因在于两次“钱荒”导致市场流动性偏紧,而支撑小盘股估值抬升的主要原因有二,一方面彼时处在并购重组政策宽松时期内,自 2010 年并购重组政策出台后,市实现借壳上市的公司数目在此期间大幅增长,由 2010 年的 3 家增长至 2013 年的 18 家,叠加 2013 年中央财政继续完善中小企业的税务扶持政策,中小企业更加获得资金青睐。另一方面,传媒产业周期在这一时期崛起,催化成长行情,伴随智能手机与 3G 渗透率的持续攀升,以移动互联网市场为代表的互联网产业迅猛发展,手游、国产电影、视频付费进入大众视野。2013 年 12 月,4G 排照下放带动了传媒行业发展,因此 2013 年又被称为“手游元年”。12 月央行使用短期流动性调节工具 SLO,连续三天向市场累计注入流动性超过 3000 亿元,央行出手缓解流动性后,随后 2014 年上半年上证指数跌幅达到 3.19%,申万大盘跌幅为 7.47%,申万小盘涨幅略有下行(5.69%),市场进入震荡区间但振幅缩小,小盘占优态势延续。