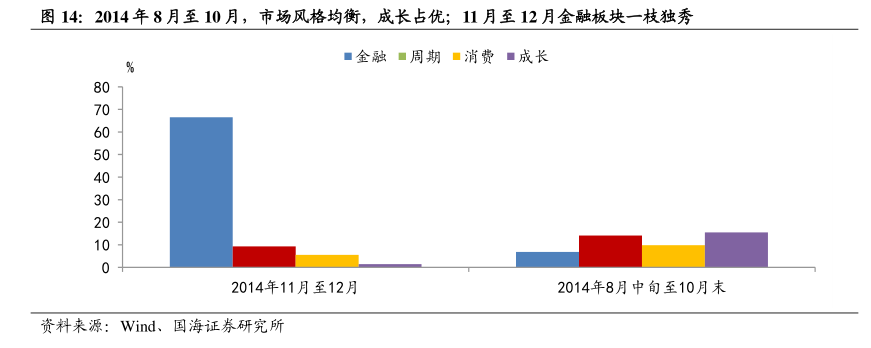

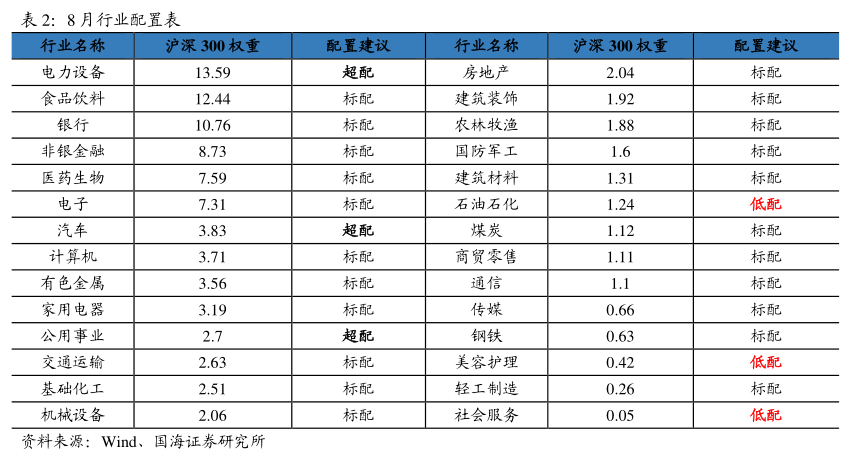

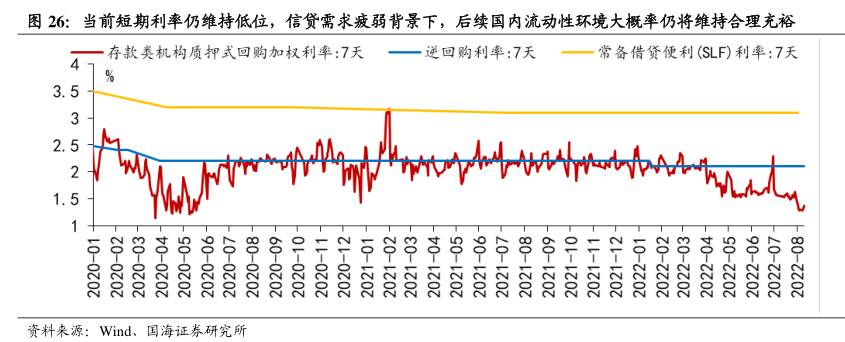

图表内容

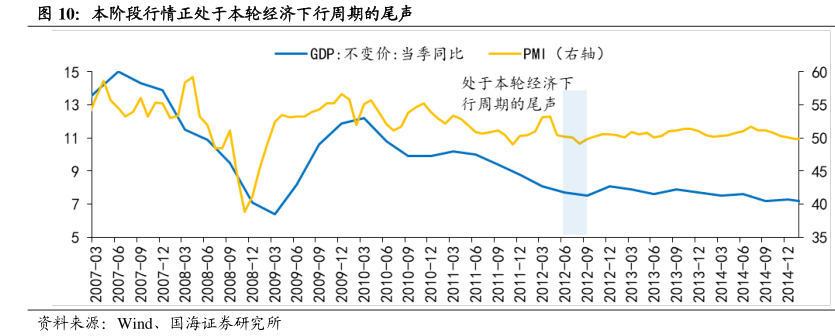

图10:本阶段行情正处于本轮经济下行周期的尾声

GDP:不变价:当季同比

一PMI(右轴)

处于本轮经济下

行周期的尾声

资料来源:

Wind、国海证券研究所

研究报告节选:

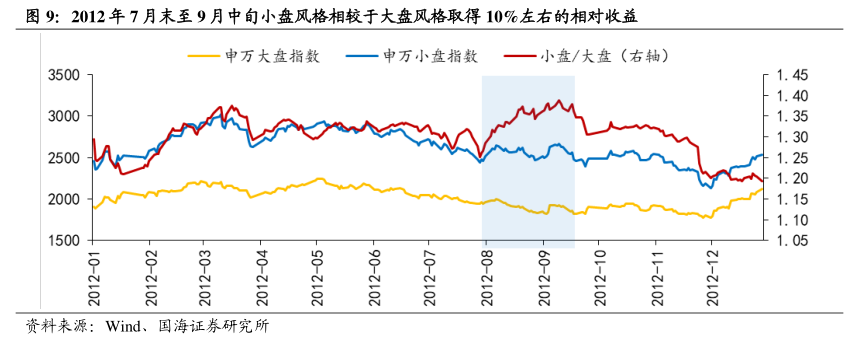

小盘风格走势明显分化,期间小盘指数上涨5.3%,大盘指数下跌4.4%,小盘相较于大盘取得接近于10%的相对收益,行业层面呈现电子、计算机领涨市场的局面。经济层面来看,受前期国内政策收紧影响,2011年起我国经济进入加速回落区间,2012年Q2我国GDP增速下滑至8%以下,7月工业增加值为9.2%,低于预期,再次引发市场对基本面的担忧。流动性层面来看,在经济下行压力逐步增大的背景下,2012年二季度央行连续降准、降息,M2增速终于自Q3起走出底部震荡区间,8月至9月宏观流动性正处较为充裕时期。产业层面来看,本阶段正值移动互联网产业、战略性新兴产业双周期叠加时期,一方面随着2010年Iphone4智能手机面世,移动互联网产业发展进一步提速,2012年7月至8月我国智能手机出货量分别达到222.4%、174.9%。另一方面,2012年7月20日国务院正式印发《“十二五”国家战略性新兴产业发展规划》,其中重点提及发展先进半导体、计算机等新一代信息技术。整体来看,经济尚未企稳、流动性相对充裕及产业政策提振为本时期小盘股行情演绎形成支撑。随着2012年四季度海内外宽松共振启动,叠加前期稳增长政策效果显现,国内经济企稳回升,以银行为代表的金融板块大幅回升,9月中旬至2012年年末,大盘指数上涨14.2%,同期小盘指数下跌1.2%,市场风格迎来再平衡。