图表内容

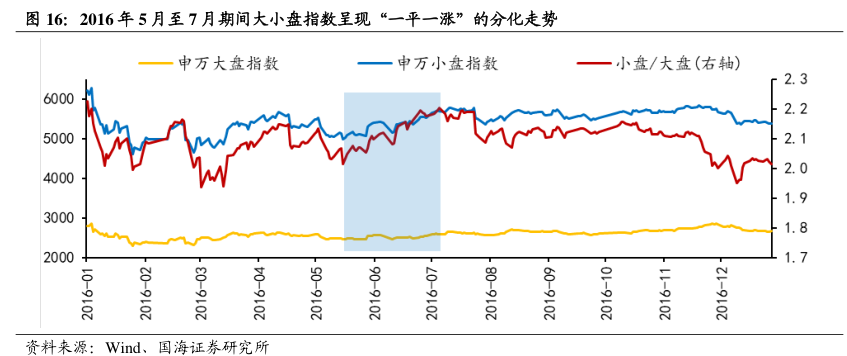

图16:2016年5月至7月期间大小盘指数呈现“一平一涨”的分化走势

一申万大盘指数

申万小盘指数

一小盘/大盘(右轴)

2.3

2.2

2.1

2.0

1.9

1.8

1.7

资料来源:Wind、

国海证养研究所

研究报告节选:

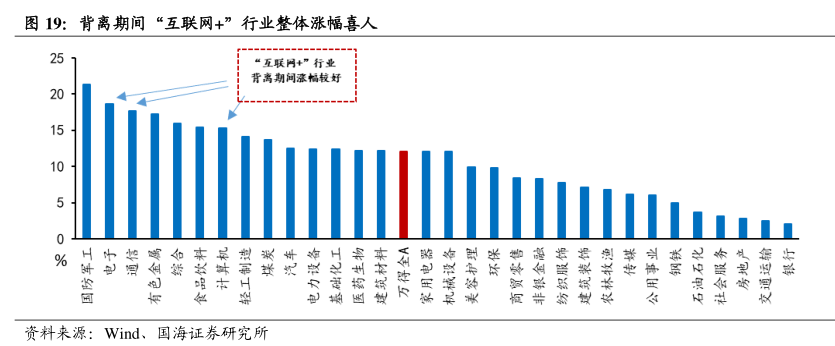

2016年5月至7月小盘指数较大盘取得近10%的相对收益,“互联网+”相关行业政策支持和盈利增长的双重提振为本轮小盘占优的主要逻辑,后续供给侧改革效果显现导致大小盘估值逐步分化,市场风格回归平衡。2016年5月18至7月8日,大小盘指数呈现“一平一涨”的分化走势,大盘指数小幅上涨4.4%,小盘大幅上涨14.1%,小盘较大盘取得近10%的超额收益。经济方面,本阶段供给侧改革效果尚未显现,投资、消费、出口等经济增长动能表现仍然较弱,其中固定资产投资累计同比增速下降1.9%,社消零售总额同比增速下降0.3%,出口累计同比增速下滑4.8%,整体经济回升的可持续性存疑。流动性方面,在全年政策利率保持不变的背景下,2016年M1-M2增速剪刀差持续向正向区间走阔并于7月达到15.2%的峰值,然而2016年房市销售的全面回暖使大量存款由居民部门流向了房产企业,7月居民中长期贷款新增4773亿元,而总体新增信贷仅为4636亿元(较2015年7月减少10164亿元),反映出企业投资意愿持续低迷,流动性存在结构性问题。产业方面,2016年正值“互联网+”相关行业涨潮期,一方面国务院先后于4月和5月发文积极推进“互联网+流通”行动计划,进一步推进线上线下融合发展,云计算、物联网、大数据等相关行业得到政策加持。另一方面,通信、电子等互联网相关行业盈利能力在2016年大幅上涨,其中电信业务1-7月业务总量同比增长48.5%;电子信息制造业1-5月利润同比增长22.4%。后续随着工业企业利润进一步攀升下,主板上市公司ROE出现明显修复,大小盘估值水平出现分化,上证50和沪深300估值全面抬升,而中证1000估值大幅回落,2016年8月至12月末,大盘指数上涨3.2%,小盘指数下跌1.25%,市场风格迎来再平衡。