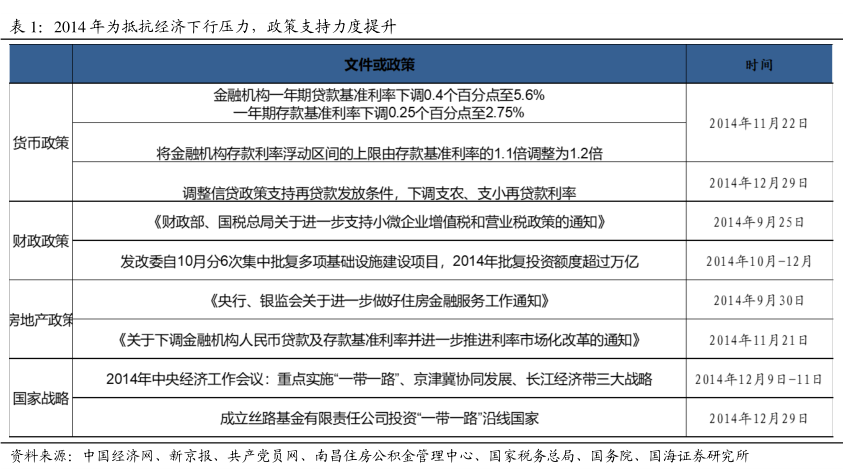

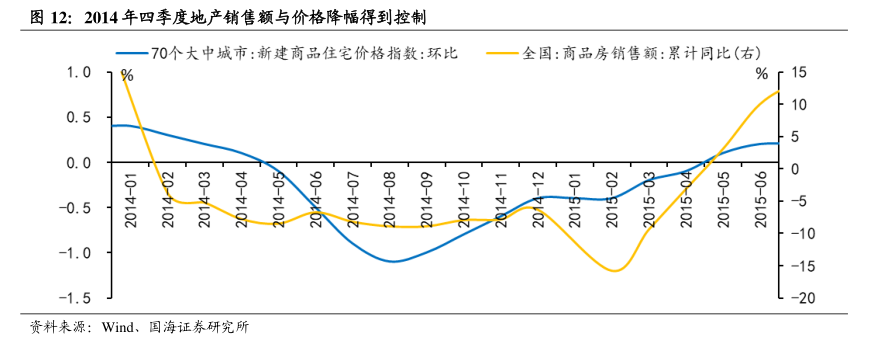

图表内容

图4:2011年9月至2012年1月市场风格迎来再平衡,大盘阶段性占优

万得全A

一大盘指数/小盘指数(右轴)

2011年9月至2012年1月,

大盘阶段性占优

0.9

0.8

0.7

0.6

资料来源:Wind、

国海证券研究所

研究报告节选:

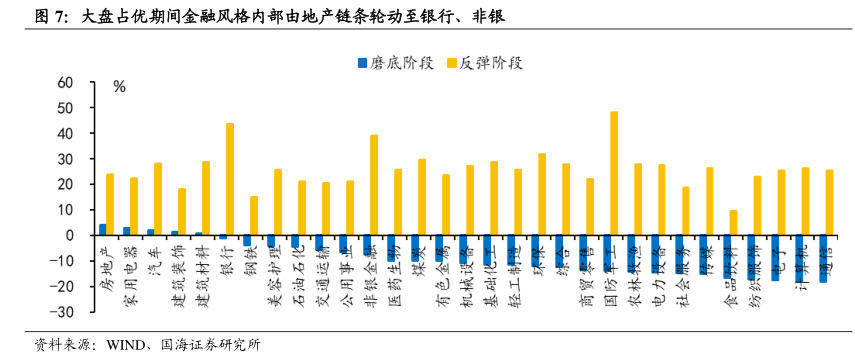

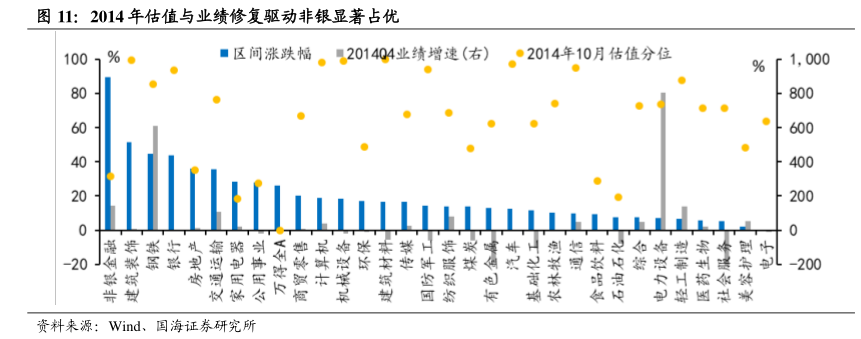

本轮大盘风格阶段性占优期间,前期因事件催化使得银行成为唯一取得绝对收益的行业,后期有色金属、煤炭、建筑建材等稳增长链条以及非银等金融改革板块领涨全场。市场磨底阶段,从风格来看,金融风格下跌 7.9%,相较于大盘取得 5.7%的相对收益,而周期、消费及成长风格在全球经济悲观预期下,下跌幅度均超过 20%。行业层面来看,在中央汇金宣布增持工、农、中、建四大行的事件催化下,银行板块成为本阶段唯一取得正收益的行业,2011 年 9 月至 2012 年1 月初银行上涨 2.7%,显著跑赢市场整体。此外,除了传媒、石油石化、公用事业三个行业相较于市场取得相对收益外,其余行业均在经济悲观预期大幅下跌。市场企稳阶段,稳增长政策发力预期下,周期板块于本阶段取得 9.5%的绝对收益,领涨各板块。行业层面来看,一方面随着降准落地,宏观政策转向确立,有色金属、煤炭、建筑建材等稳增长链条行业表现亮眼,2012 年 1 月涨幅分别达到了 18.9%、14.1%和 11.1%。另一方面信贷资产证券化试点扩围、深化新股发行制度等金融改革持续推进,非银行业于本阶段取得 11.8%的绝对收益。