图表内容

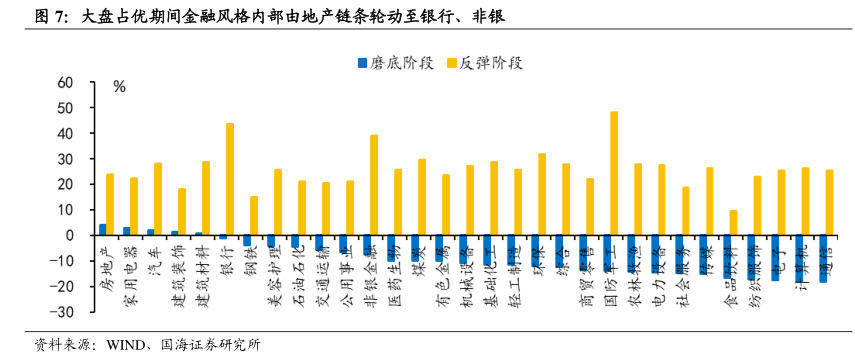

图7:大盘占优期间金融风格内部由地产链条轮动至银行、非银

■磨底阶段口反弹阶段

-10

-20

-30

资料来源:WTND、

国海证券研究所

研究报告节选:

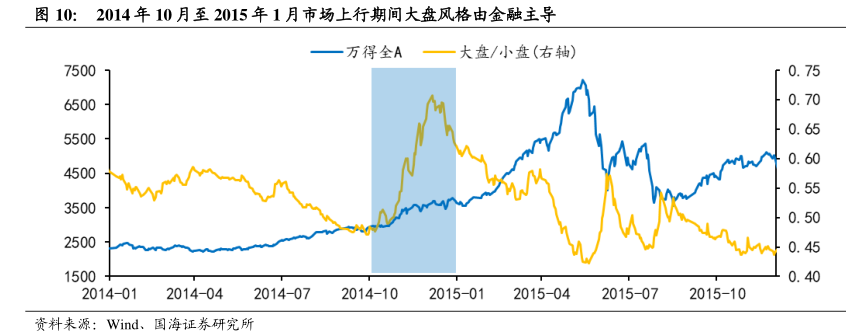

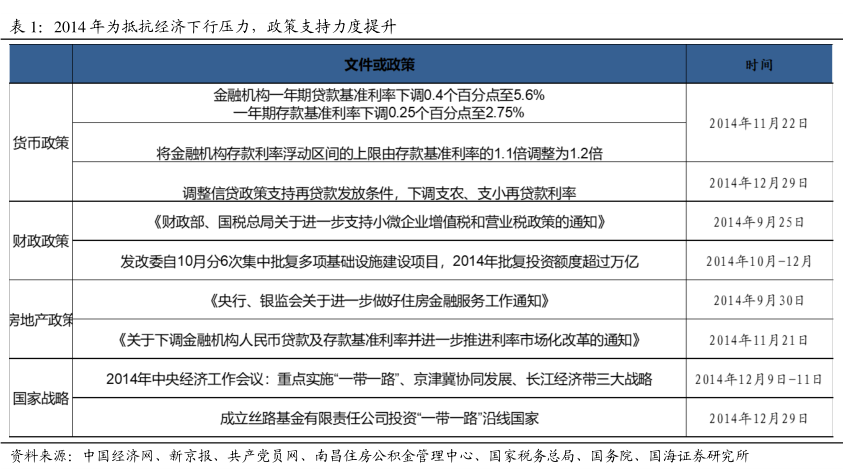

本轮大盘风格阶段性占优的本质是金融起舞,市场磨底期间地产链条是唯一取得正收益的板块,随后的市场上行期间银行、非银接力地产,亦表现亮眼。市场磨底期间,从风格来看,金融风格表现显著占优,跌幅仅为-1.31%,消费、成长风格受到塑化剂以及创业板业绩超预期下滑等利空事件拖累,跌幅超均 10%。行业方面,申万一级行业中仅房地产、家用电器、汽车、建筑装饰、建筑材料收益为正。交易景气反转是地产链条占优的主要原因,多项地产供需指标在 2012 年Q4 验证了地产周期的全面上行。具体来看,需求端,2012 年商品房销售面积累计增速以及 70 个大中城市新建住宅价格指数环比皆在 Q4 由负转正;供给端,地产开发投资完成额累计同比以及房屋新开工面积累计同比也在 Q4 出现企稳回升态势,在地产周期上行的催化下,房地产以及后周期和竣工链条表现亮眼。在后续的市场上行期间,银行、非银板块接力地产表现亮眼,2012 年 12 月至 2013年 1 月两行业涨幅分别达到了 43.5%和 39.1%。交易经济基本面触底回升以及“金融创新”是两行业估值修复的主要原因。一方面,随着降准降息、大量基建和地产放松等一系列刺激政策后,在 Q4 高频数据的验证了经济的企稳回升。另一方面,商业银行以及券商板块创新政策进入密集兑现期,银行领域主要包括银监会发布的《商业银行资本管理办法(试行)》和《关于商业银行资本工具创新的指导意见》等,券商领域事件包括中国证券监督管理委员会审议通过《证券公司客户资产管理业务管理办法》、保监会向 26 家机构发布“可受托管理保险资金投资管理人”牌照等,“创新”概念催化下,银行、券商板块估值迎来大幅修复。