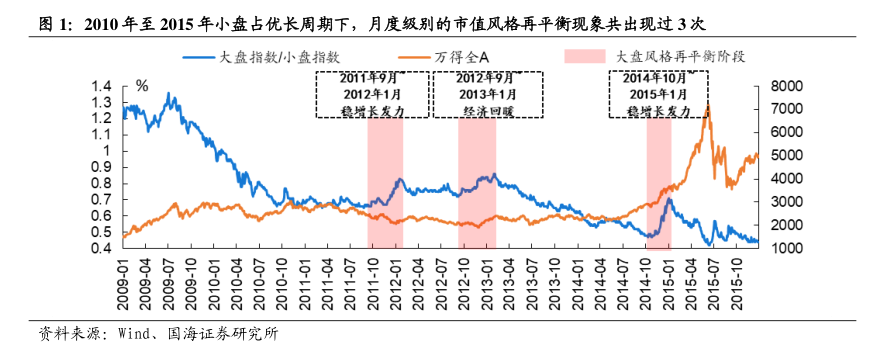

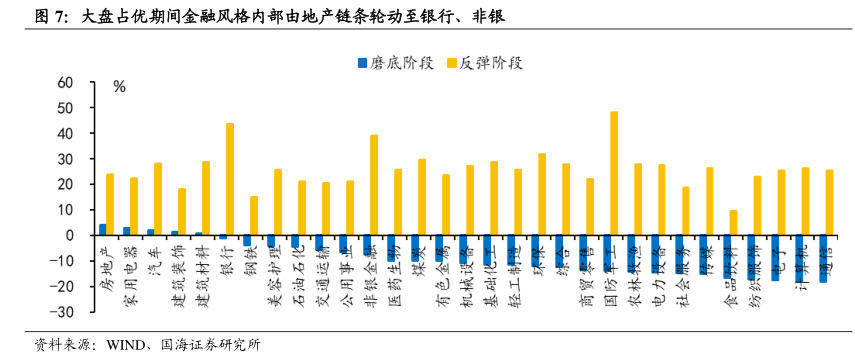

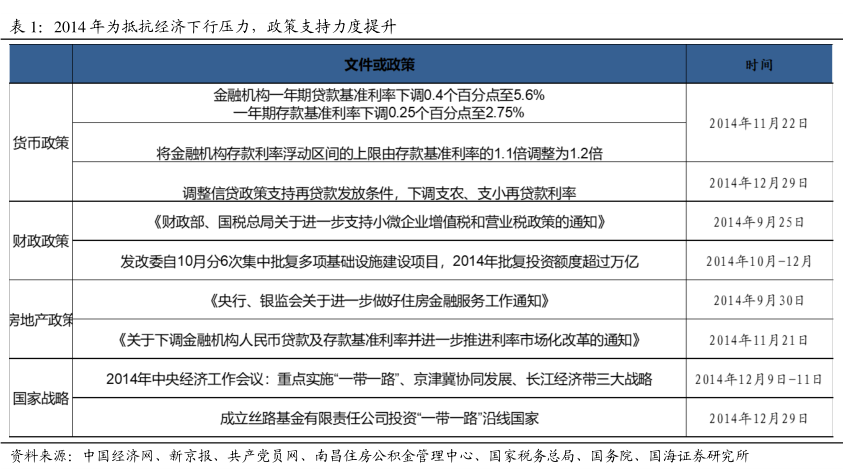

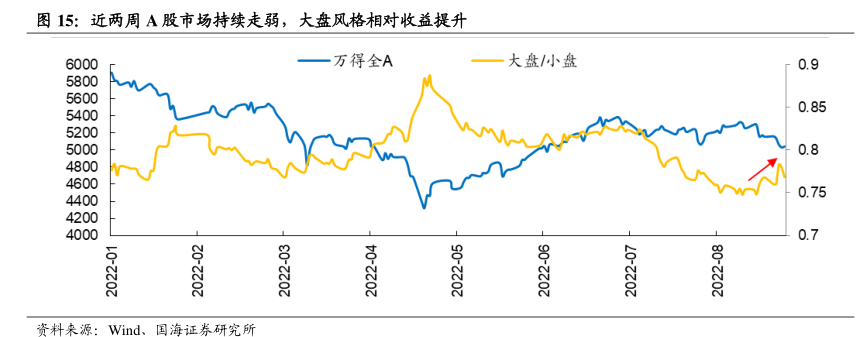

图表内容

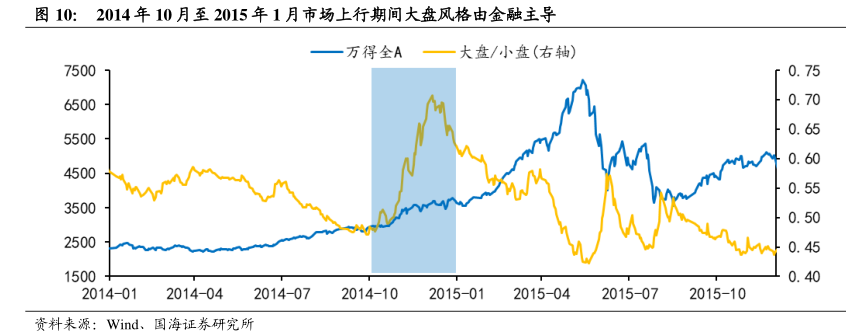

图10:2014年10月至2015年1月市场上行期间大盘风格由金融主导

一万得全A一大盘/小盘(右轴)

0.75

0.70

0.65

0.60

0.55

0.50

0.45

0.40

2014-01

2014-04

2014-07

2014-10

2015-01

2015-04

2015-07

2015-10

资料来源:Wind、国海证券研究所

研究报告节选:

2014 年 10 月至 2015 年 1 月市场上行期间大盘风格由金融主导,超预期货币宽松背景下金融板块整体实现 59.66%的涨幅,带动大盘指数快速抬升。从行业来看,非银、建筑装饰、钢铁、银行、地产涨幅靠前,分别获得 63.36%、25.42%、18.24%、17.7%和 9.91%的超额收益。行业政策持续利好叠加估值业绩修复是非银显著占优的主要原因,2014 年 Q3 经济下行压力加大背景下货币政策超预期宽松,同时行业利好政策持续落地,沪港通开闸、注册制改革、互联网证券业务试点等市场化政策加速券商业务扩展,随着增量资金的流入股票市场整体走牛,业绩边际改善与估值修复形成共振驱动金融上涨,2014 年 10 月非银的市盈率为 16 倍,处于近十年 31.6%的估值分位,2014 年 Q4 非银和全部 A 股非金融的单季度净利润同比分别为 143.55%和-1.83%,在市场单季度业绩普遍出现下滑的背景下,非银业绩优势明显。地产链条在流动性大幅宽松与地产基建政策加码的背景下迎来复苏,2014 年四季度地产行业基本面调整格局进入尾声,房地产销售额和房价跌幅得到控制,房企库存去化的速度加快,同时基建项目再度迎来密集批复和“一带一路”沿线周边国家的工程建设项目也为钢铁行业带来大量需求,地产行业及钢铁、建筑装饰行业复苏迹象明显。