图表内容

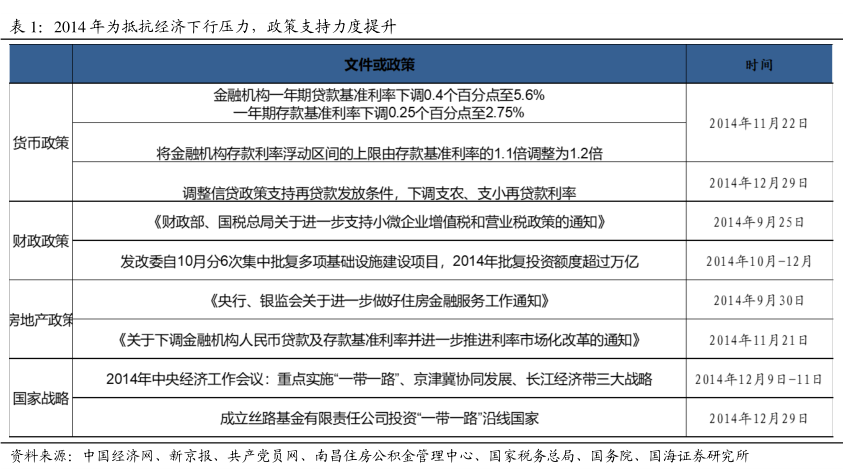

表1:2014年为抵抗经济下行压力,政策支持力度提升

文件或政策

时间

金融机构一年期贷款基准利率下调0.4个百分点至5.6%

一年期存款基准利率下调0.25个百分点至2.75%

2014年11月22日

货币政策

将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍

2014年12月29日

调整信贷政策支持再贷款发放条件,下调支农、支小再贷款利率

《财政部、国税总局关于进一步支持小微企业增值税和营业税政策的通知》

2014年9月25日

财政政策

发改委自10月分6次集中批复多项基础设施建设项目,2014年批复投资额度超过万亿

2014年10月-12月

《央行、银监会关于进一步做好住房金融服务工作通知》

2014年9月30日

房地产政第

《关于下调金融机构人民币贷款及存款基准利率并进一步推进利率市场化改革的通知》

2014年11月21日

2014年中央经济工作会议:重点实施”一带一路、京津冀协同发展、长江经济带三大战略

2014年12月9日-11日

国家战略

成立丝路基金有限责任公司投资“一带一路”"沿线国家

2014年12月29日

资料来源:中国经济网、新京报、共产党员网、南昌住房公积金管理中心、国家税务总局、国务院、国海证券研究所