图表内容

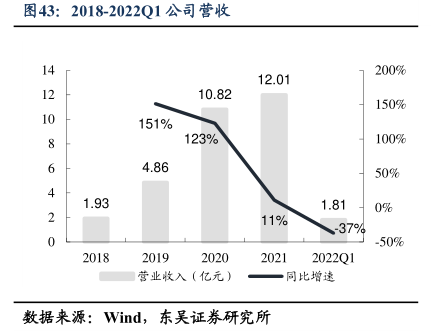

图43:2018-2022Q1公司营收

200%

12.01

10.82

150%

151%

123%

100%

4.86

50%

1.93

1.81

0%

11%

-37%

-50%

2022Q1

营业收入(亿元)

一同比增速

数据来源:Wind

东吴证券研究所

研究报告节选:

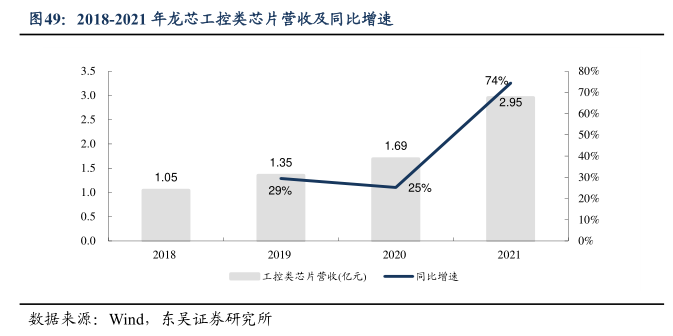

信息化类芯片为营收主要来源,工控类芯片营收增速加快。由于新产品愈加符合关键信息基础设施领域的应用需求,2018-2020 年信息化类芯片收入占比逐年上升。2021年信息化类芯片向使用 LoongArch 指令系统切换,短期客户磨合导致销售收入下滑。工控类芯片在已进入市场成熟阶段的行业领域,客户需求保持稳定增长,2021 年增速加快,主要系在关键信息基础设施领域,随着政策的有力推动,客户对已在成熟行业应用的工控类芯片的需求增加,同时基于工控类芯片拓展开发的新解决方案陆续完成,带动了公司产品销量增加。 图45:龙芯中科 2018-2021 年营收拆分