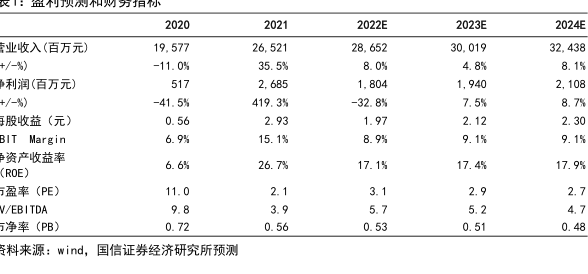

图表内容

2022E

2023E

2024E

业收入(百万元)

19.577

26.521

28.652

30.019

32.438

-11.0%

35.5%

8.0%

4.8%

8.1%

利润(百万元)

2.685

1

804

1

940

2

108

-41.5%

419.3%

-32.8%

7.5%

8.7%

0.56

2.93

1.97

2.12

2.30

BIT Margin

6.9%

15.1%

8.9%

9.1%

9.1%

资产收益率

(ROE)

6.6%

26.7%

17.1%

17.4

17.9%

盈率(PE)

11.0

2.1

3.1

2.9

2.7

V/EBI TDA

9.8

3.9

5.7

5.2

4.7

净率(PB)

0.72

0.56

0.53

0.51

0.48

料来源:wind

国信证券经济研究所预