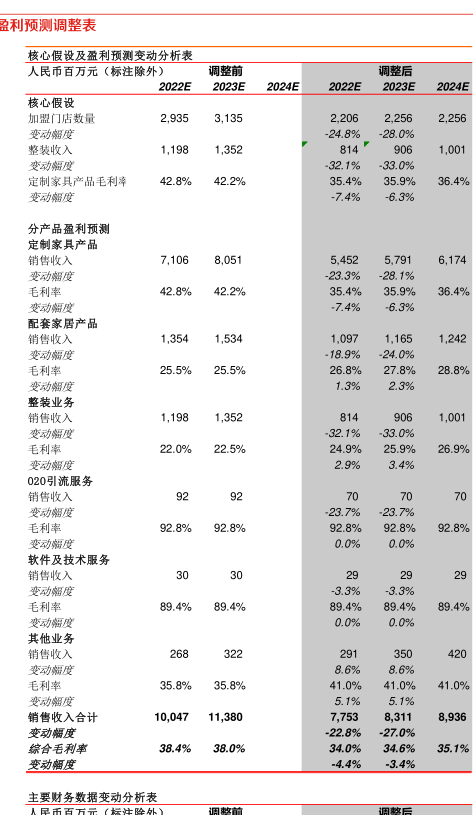

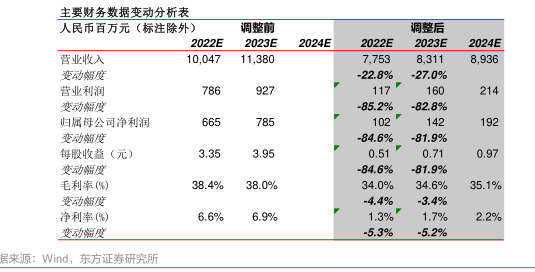

图表内容

目标价敏感性分析

估值假设

永续增长率Gn(%)

所得税税率可

25.00%

1.0%

2.0%

3.0%

4.0%

5.0%

永续增长率Gn(%)

3.00%

5.40%

32.18

39.18

51.99

83.07

268.17

无风险利率Rf

2.60%

5.90%

28.79

34.06

61.26

119.99

无杠杆影响的B系数

0.7090

6.40%

26.02

30.11

36.61

77.37

考虑杠杆因素的B系数

0.8949

WAC

6.90%

23.71

26.96

31.86

40.14

57.13

市场收益率Rm

9.60%

7.40%

21.77

28.19

34.23

45.30

公司特有风险

0.00%

(%)

7.90%

20.11

22.25

25.27

29.83

37.53

股权投资成本(Ke)

886%

8.40%

18.67

20.45

26.42

32.04

债务比率DD+E)

25.90%

8.90%

17.42

18.91

20.90

23.71

27.95

债务利率d

4.30%

9.40%

16.31

17.57

19.23

21.49

24.78

WACC

7.40%

数据来源:Wind

东方证券研究所