图表内容

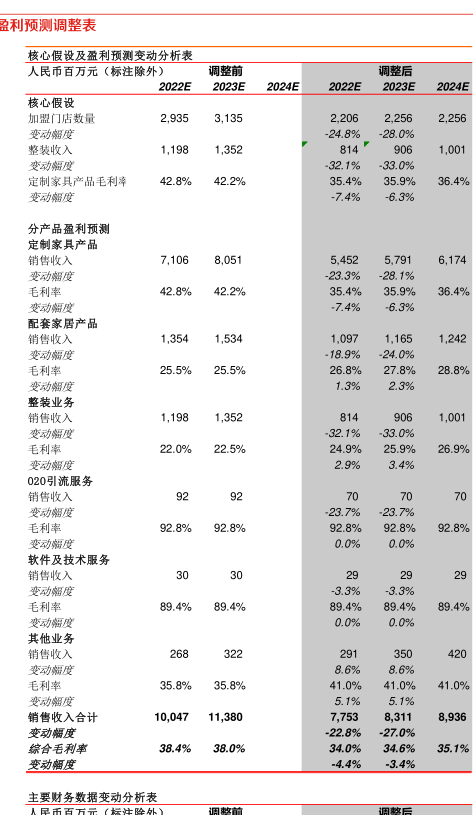

盈利预测调整表

核心假设及盈利预测变动分析表

人民币百万元(标注除外)

调整前

调整后

2022E

2023E

2024E

2022E

2023E

2024E

核心假设

加盟门店数量

2

935

3

135

2

206

2

256

2

256

变动幅度

-24.8%

-28.0%

整装收入

1

198

1

352

814P

1

001

变动幅度

-32.1%

-33.0%

定制家具产品毛利率

42.8%

42.2%

35.4%

35.9%

36.4%

变动幅度

-7.4%

-6.3%

分产品盈利预测

定制家具产品

销售收入

7

106

8.051

5

452

5

791

6

174

变动幅度

-23.3%

-28.1%

毛利率

42.8%

42.2%

35.4%

35.9%

36.4%

变动幅度

-74%

-6.3%

配套家居产品

销售收入

1

354

1

534

1.097

1

165

1

242

变动幅度

-18.9%

-24.0%

毛利率

25.5%

25.5%

26.8%

27.8%

28.8%

变动幅度

1.3%

2.3%

整装业务

销售收入

1

198

1

352

1

001

变动幅度

32.1%

-33.0%

毛利率

22.0%

22.5%

24.9%

25.9%

26.9%

变动幅度

2.9%

3.4%

020引流服务

销售收入

变动幅度

23.7%

-23.7%

毛利率

92.8%

92.8%

92.8%

92.8%

92.8%

变动幅度

0.0%

0.0%

软件及技术服务

销售收入

变动幅度

-3.3%

-3.3%

毛利率

89.4%

89.4%

89.4%

89.4%

89.4%

变动幅度

0.0%

0.0%

其他业务

销售收入

变动幅度

8.6%

8.6%

毛利率

35.8%

35.8%

41.0%

41.0%

41.0%

变动幅度

5.1%

5.1%

销售收入合计

10

047

11

380

7

753

8

311

8

936

变动幅度

-22.8%

-27.0%

综合毛利窜

38.4%

38.0%

34.0%

34.6%

35.1%

变动幅度

-4.4%

-3.4%

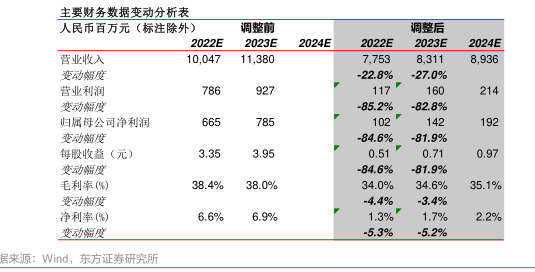

主要财务数据变动分析表