图表内容

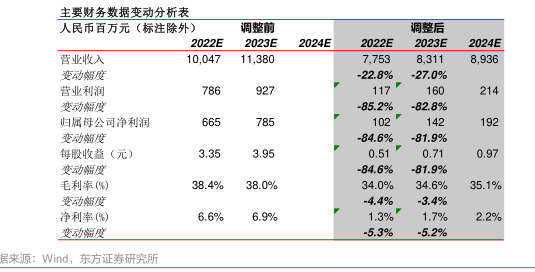

主要财务数据变动分析表

人民币百万元(标注除外)

调整前

调整后

2022E

2023E

2024E

2022E

2023E

2024E

营业收入

10

047

11

380

7

753

8

311

8

936

变动幅度

-22.8%

-27.0%

营业利润

117P

变动幅度

-85.2%

-82.8%

归属母公司净利润

变动幅度

-84.6%

-81.9%

每股收益(元)

3.35

3.95

0.51

0.71

0.97

-84.6%

-81.9%

毛利率()

38.4%

38.0%

34.0%

34.6%

35.1%

变动幅度

-4.4%

-3.4%

净利率)

6.6%

6.9%

1.3%7

1.7%

2.2%

变动幅度

-5.3%

5.2%

居来源:Wind

东方证券研究所