图表内容

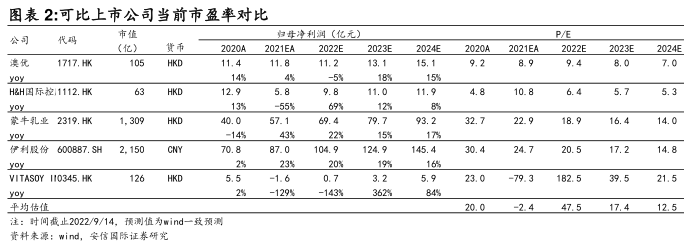

图表2:可比上市公司当前市盈率对比

市值

公司

代码

P/E

(亿)

货币

2020A

2021EA

2022E

2023E

2024E

2020A

2021EA

2022E

2023E

2024E

1717.HK

HKD

11.4

11.8

11.2

13.1

15.1

9.2

8.9

9.4

8.0

7.0

yoy

14%

4%

15%

H2H国际控1112.HK

HKD

12.9

5.8

9.8

11.0

11.9

4.8

10.8

6.4

5.7

5.3

yoy

-55%

12%

蒙牛乳业2319.HK

1

309

HKD

40.0

57.1

69.4

79.7

93.2

32.7

22.9

18.9

16.4

14.0

-14%

伊利股份

600B87.SH

2.150

CNY

70.8

87.0

104.9

124.9

145.4

30.4

24.7

20.5

17.2

14.8

2%

20%

16货

VITASOY 110345.HK

HKD

5.5

-1.6

0.7

3.2

5.9

23.0

-79.3

162.5

39.5

21.5

2%

-129%

-143%

362%

84%

平均估值

20.0

-2.4

47.5

17.4

12.5

注:时间截止2022/9/14,预测值为wind一致预测