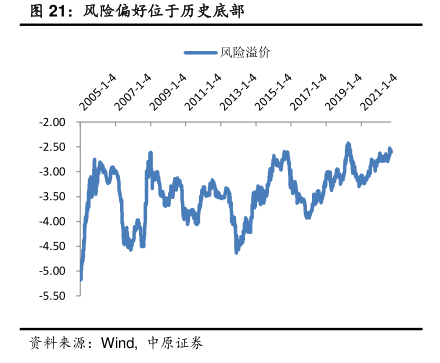

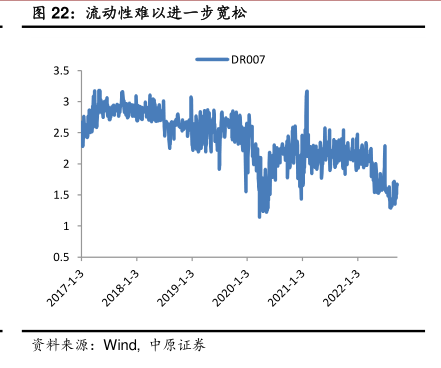

图表内容

图5:2022年3月加息以来美国库销比上升

美国:库存销售比:季调一美国:批发商库存销售比:季调

美国:零售商库存销售比:季调

1.80

1.70

1.60

1.50

1.40

1.30

1.20

1.10

1.00

IT-000Z

I-0ZOZ

研究报告节选:

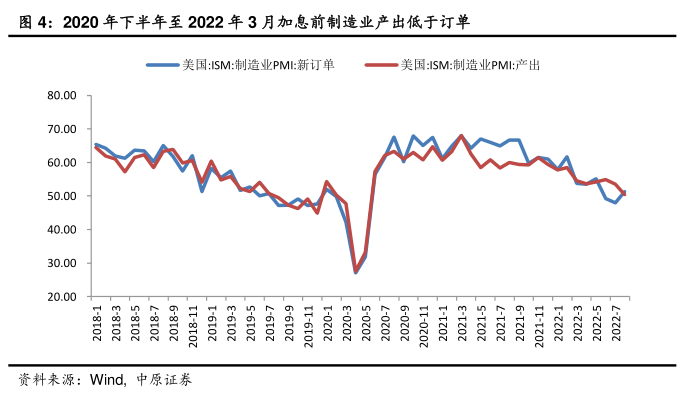

同时放开疫情管控,推动需求端经济强势复苏,美国制造业和非制造业 PMI 分别从 2020 年 4月的底部 41.5%和 41.8%反弹至 2021 年的最高点 64.7%和 69.1%。但供给层面受疫情影响,新增确诊人数高位波动,促使部分劳动力退出劳动市场,两年多来美国的劳动力参与率始终未恢复至疫情之前的水平,职位空缺数持续大幅飙升,带动雇员收入报酬趋势上行;另一方面,全球疫情肆虐也造成了产业链供应链的紧张局面,企业面临的原材料短缺困境,加上劳动力减少,导致了供给端的收缩持续:2020 年下半年至 2022 年 3 月美联储第一次加息前,美国制造业 PMI产出指数多数时间低于制造业 PMI 新订单指数,生产无法匹配需求,2022 年 3 月随着美联储开启加息周期收紧流动性,需求端制造业新订单指数下滑速度逐渐快于生产端产出指数,供不应求造成的产出缺口情况得到扭转。从库销比的角度看亦如此,2022 年 3 月美联储加息往后,美国库存销售比呈现底部上行趋势,体现需求回落库存积压的态势延续。