图表内容

图4:10年美债收益率与美联储政策利率关系(%,82年以前为贴现率,82年后为联邦基金利率)

一政策利率

一10年美债收益率

18.00

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

10-70-0561

0-0

-06

10-0-416

10-0-8161

10-01-0861

资料来源:Wind

Fred.

浙商证券研究所

研究报告节选:

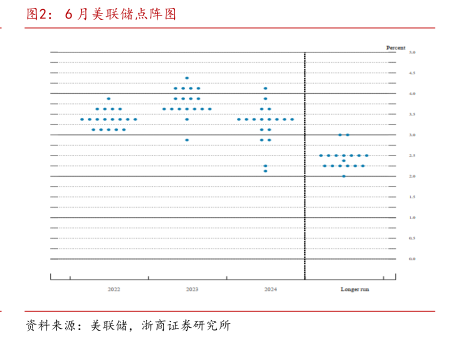

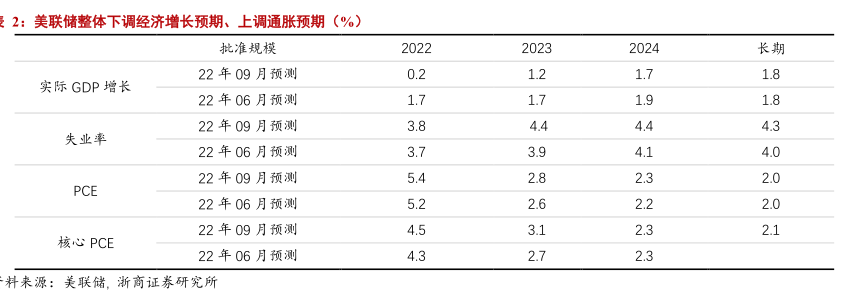

值分别为 1.7%和 1.9%)。从经济增速预测来看,美国实质上已经放弃“软着陆”目标,坚定了通过牺牲需求弥合供需缺口压降通胀的决心。 通胀预测方面, 2022 年 PCE 预测由前次预测的 5.2%进一步上调至 5.4%,反映当前通胀回落速度慢于 Q2 美联储的预期;此外,美联储预计直至 2025 年 PCE 同比增速方能回落至 2%的政策目标。从 9 月美联储议息会议声明来看,对未来通胀上行风险的评估和 7 月保持一致,主要源于俄乌危机。 失业率方面,美联储对年末的就业市场仍然保持乐观,认为失业率将在年底小幅反弹至 3.8%(前期预测为 3.7%)。我们认为当前美国经济存在较大下行压力,伴随未来劳动力供给修复和招工总需求回落,美国失业率可能在 Q4 触及 4%。 ❑ 美债收益率可能在阶段性突破 4%后回落,黄金短期承压但中期配置价值仍高 美债方面,我们已于上文详述。伴随点阵图终点利率的提高,10 年期美债利率可能阶段性突破 4%(10 年期实际利率可能冲破 1.5%),2 年期美债利率可能进一步逼近 4.5%。年内 10 年期美债收益率的走势预计表现为冲高回落。 黄金方面,短期 10 年美债利率突破 4%之前,受实际利率上行影响可能阶段性承压,但中期配置价值不改,本轮利率和美元(尤其是实际利率)冲高完毕后黄金依然具有较高配置价值,欧洲潜在的债务风险同样利多黄金。 美股方面,预计将在 Q4 完成筑底并逐步反弹。短期之内利率上行仍会对美股估值端施加下行压力,本轮点阵图上修预期计价完成后,利率水平回落将对美股形成提振,从风格上看我们认为纳斯达克仍将有优于道指的表现。 美元方面,在美联储紧缩预期增强和欧洲债务压力加剧的双重推动下,美元可能进一步冲高至 115 附近。