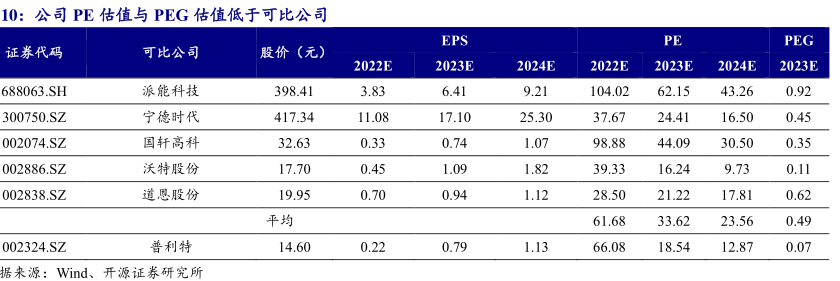

图表内容

10:公司PE估值与PEG估值低于可比公司

EPS

PE

PEG

证券代码

可比公司

2022E

2023E

2024E

2022E

2023E

2024E

2023E

688063.SH

派能科技

398.41

3.83

6.41

9.21

104.02

62.15

43.26

0.92

300750.SZ

宁德时代

417.34

11.08

17.10

25.30

37.67

24.41

16.50

0.45

002074.SZ

国轩高科

32.63

0.33

0.74

1.07

98.88

44.09

30.50

0.35

002886.SZ

沃特股份

17.70

0.45

1.09

1.82

39.33

16.24

9.73

0.11

002838.SZ

道恩股份

19.95

0.70

0.94

1.12

28.50

21.22

17.81

0.62

平均

61.68

33.62

23.56

0.49

002324.SZ

普利特

14.60

0.22

0.79

1.13

66.08

18.54

12.87

0.07

据来源:Wind、开源证券研究所