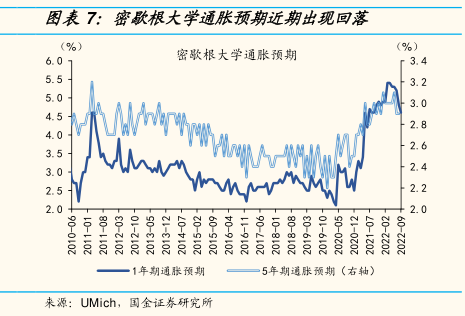

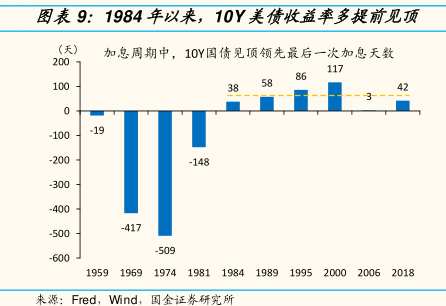

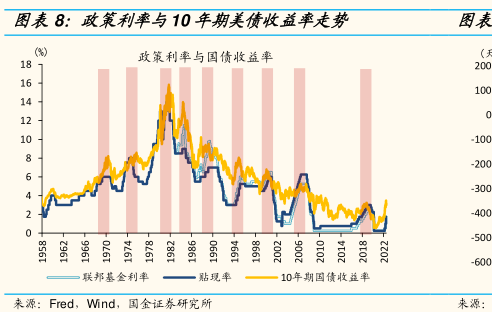

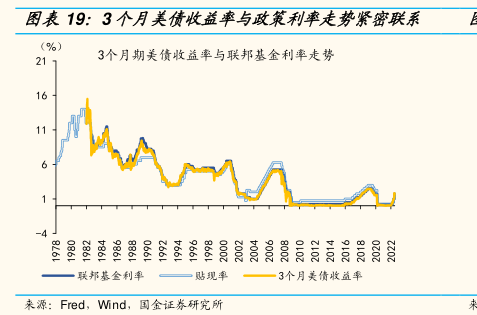

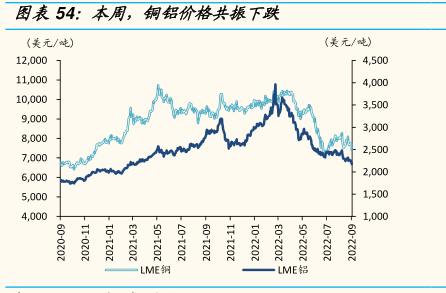

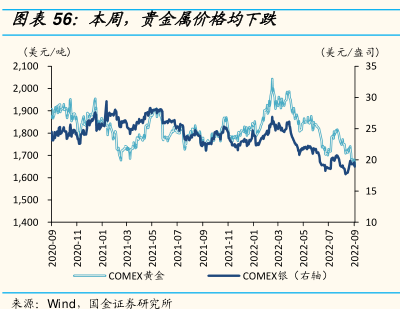

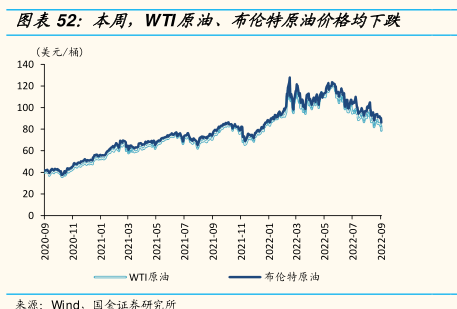

图表内容

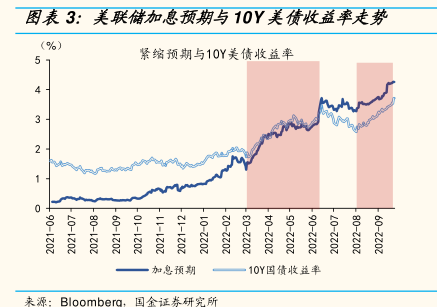

图表3:美联储加息预期与10Y美债收益率走势

(%】

紧銘预期与10Y美债收益率

80-1202

50-2202

加息预期

10Y国债收益率

Bloombera.

国金证恭研究所

研究报告节选:

紧缩预期与衰退预期交织中,长端利率上行可分为三阶段:1)年初至 6 月上旬,伴随着加息预期不断上修,10Y 美债收益率从 1.5%上行至 3.5%;2)6 月中旬至 7 月底,随着美国 PMI 等指标的显著回落,衰退担忧升温,美债 10Y 收益率下行 89bp 至 2.6%;3)8 月以来,一方面,就业市场韧性仍在,花旗经济意外指数大幅回升,衰退担忧缓和,期限利差走平;另一方面,8 月核心CPI 超预期,紧缩预期再度升温,美债再度上至 3.7%。