图表内容

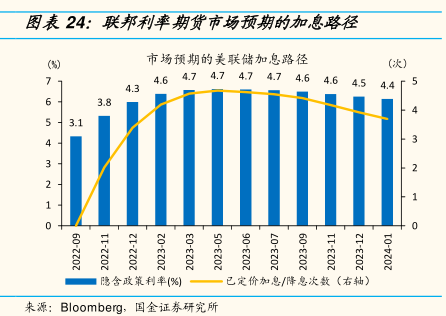

图表24:联邦利率期货市场预期的加,息路径

市场预期的美联储加息路径

(次)

4.6

4.74.74.74.74.6

4.6

4.5

4.3

4.4

3.8

3.1

1-2202

隐含政策利率(%)

已定价加息/降息次数(右轴

来源:Bloomberg

国金证券研究所

研究报告节选:

美联储 9 月以后的缩表速度翻倍,势必会加剧美债市场的供需矛盾,当下市场对这一问题的重视度仍然不够。2023 年初以后到期的美债中,中长期占比较高。与此同时,相较 6-8 月,美联储 9 月后的缩表速度将从每月 475 亿美元提升至每月 950 亿美元。再考虑到美债存量规模仍在持续扩张及美联储是疫后美债市场最大的购买方,美联储加速缩表,将会给银行、共同基金、养老基金等其他机构带来更大的购债压力,可能会进一步对 10 年期美债利率形成支撑。