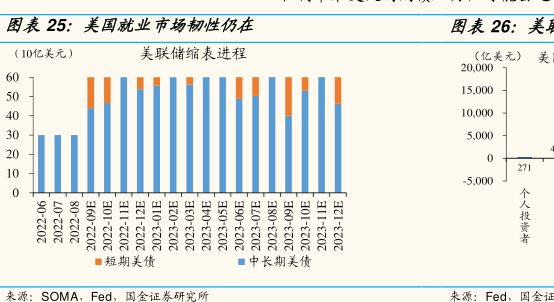

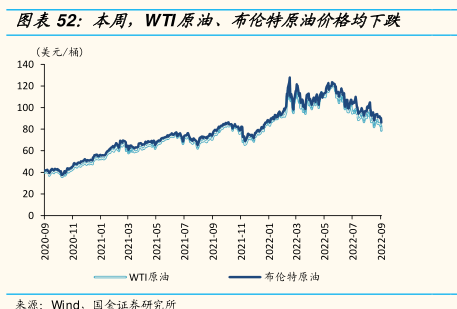

图表内容

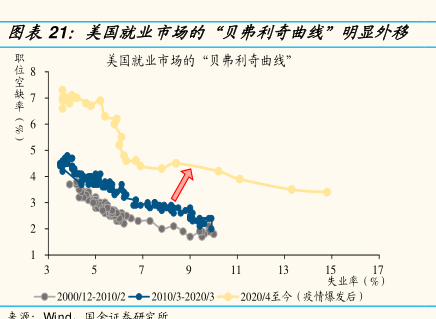

图表21:美国就业市场的“贝弗利奇曲线”明显外移

美国就业市场的“贝弗利奇曲线”

职位空缺率(象)

失业率(%)

●-2000/12-2010/2◆2010/3-2020/3◆-2020/4至今(疫情爆发后)

研究报告节选:

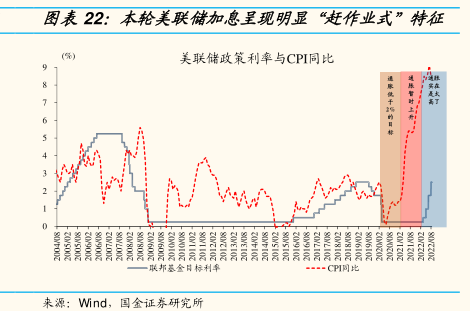

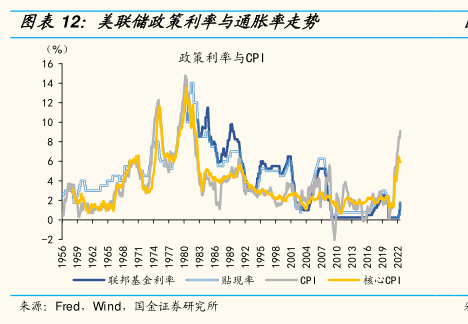

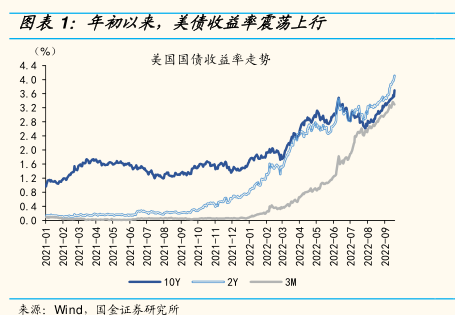

1.3、未来美债收益率如何演绎?短期仍将上行,破“4%”几无悬念 就业市场韧性较强、通胀居高不下,导致美联储加息周期持续性及加息幅度远超历史同期;点阵图显示,2022 年底政策利率即将破 4%。对比 2000 年 12 月至 2010 年 2 月、2010 年 3 月至 2020 年 3 月,本轮就业周期的“贝弗里奇曲线”明显外移,且未表现出任何收敛迹象,表明劳动力供需错配问题远未解决。与此同时,“赶作业式”加息,也使得本轮加息持续更长、高度更高。9 月点阵图显示,美联储加息终点利率已达 4.6%,2022 年底政策利率即将突破 4.0%。