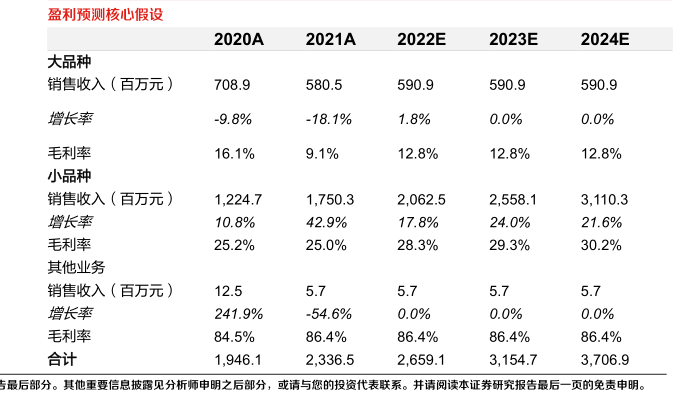

图表内容

盈利预测核心假设

2020A

2021A

2022E

2023E

2024E

大品种

销售收入(百万元)

708.9

580.5

590.9

590.9

590.9

增长率

-9.8%

-18.1%

1.8%

0.0%

0.0%

毛利率

16.1%

9.1%

12.8%

12.8%

12.8%

小品种

销售收入(百万元)

1

224.7

1

750.3

2

062.5

2

558.1

3

110.3

增长率

10.8%

42.9%

17.8%

24.0%

21.6%

毛利率

25.2%

25.0%

28.3%

29.3%

30.2%

其他业务

销售收入(百万元)】

12.5

5.7

5.7

5.7

5.7

增长率

241.9%

-54.6%

0.0%

0.0%

0.0%

毛利率

84.5%

86.4%

86.4%

86.4%

86.4%

合计

1

946.1

2

336.5

2

659.1

3

154.7

3

706.9

告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。井请阅读本证券研究报告最后一页的免责申明。