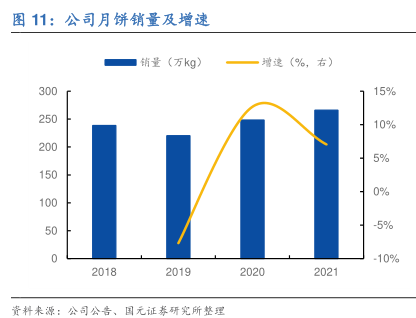

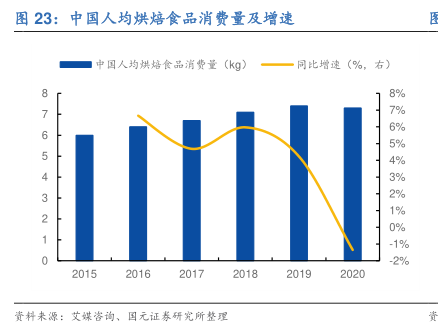

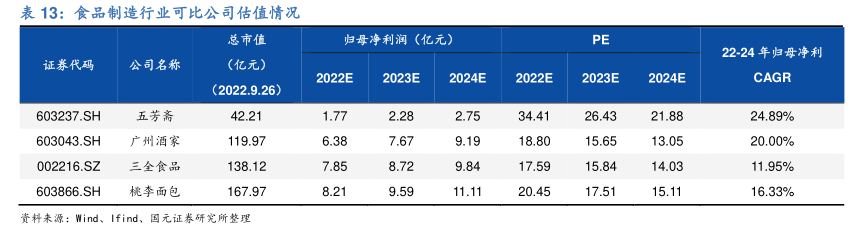

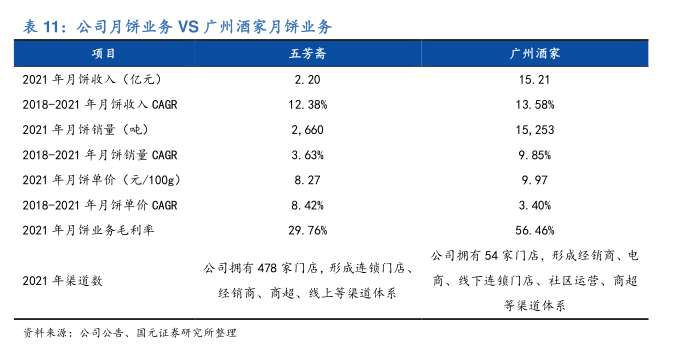

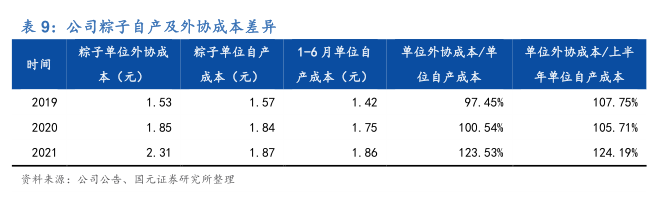

图表内容

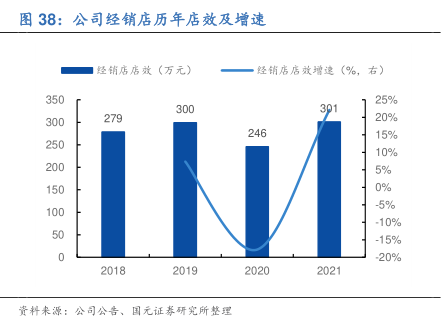

图38:公司经销店历年店效及增速

经销店店效(万元)

一经销店店效增速(%,右)

25%

20%

15%

10%

5%

0%

5%

-10%

-15%

20%

资料来源:公司公告、国元证春研究所整理

研究报告节选:

4.1 疫情改善有望带动门店客流复苏,释放利润弹性 2021 年公司零售门店的店均客流量较疫情前下滑 23%。2021 年公司零售门店收入为 4.88 亿元,2018-2021 年收入 CAGR 为-10%,主要由于疫情反复导致店效下降,受此影响,公司 2020 及 2021 年零售门店均出现亏损。2021 年公司零售门店店效为 235 万元、较疫情前(2019 年)下降 17%;进一步拆分来看,店效下降主要来自人流量减少,2021 年公司零售门店全年店均客流量为 8.31 万人、较疫情前(2019年)下降约 23%,而公司客单价呈现提升趋势,2021 年公司人均消费为 28.26 元,2019-2021 年 CAGR 为 4%。