图表内容

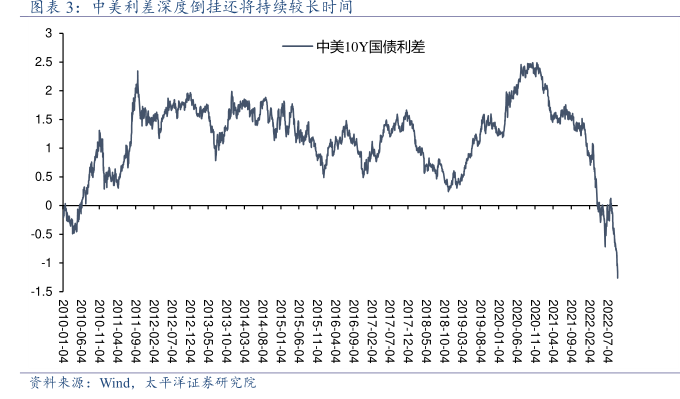

图表3:中美利差深度倒挂还将持续较长时间

中美10Y国债利差

2.5

-1

-1.5

2010-01-04

2010-06-04

2010-11-04

2011-04-04

2011-09-04

2012-02-04

2012-07-04

2012-12-04

2013-05-04

2018-10-04

2014-03-04

2014-08-04

2015-01-04

2015-06-04

2015-11-04

2016-04-04

2016-09-04

2017-02-04

2017-07-04

2017-12-04

2018-06-04

2018-10-04

2019-03-04

2019-08-04

2020-01-04

2020-06-04

2020-11-04

2021-04-04

2021-09-04

2022-02-04

2022-07-04

资料来源:Wind

太平洋证券研究院