图表内容

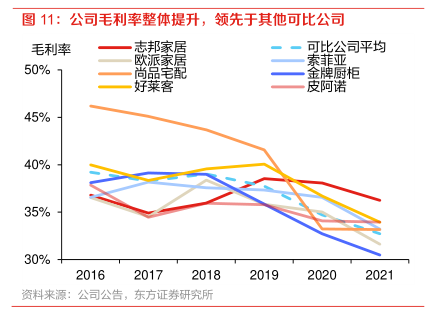

图11:公司毛利率整体提升,领先于其他可比公司

毛利率

志邦家居

可比公司平均

50%

欧派家居

索菲亚

尚品宅配

金牌厨柜

好菜客

皮阿诺

45%

40%

35%

30%

资料来源:公司公告,东方证券研究所

研究报告节选:

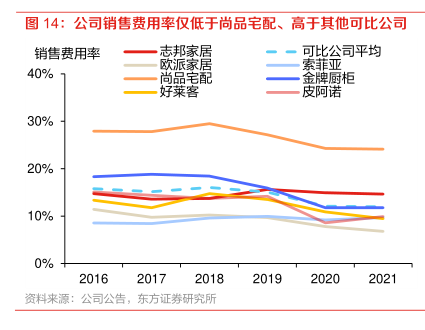

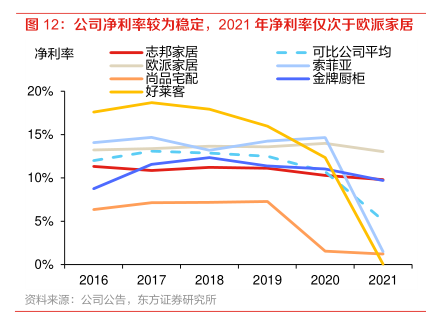

公司处于高速发展阶段,整体费用率处于可比公司较高分位。公司正处于由厨柜细分龙头向全屋定制企业发展的突围关键时期,近年来公司费用投放力度加大,2021 年公司期间费用率为24.49%,较 2017 年提高 2.92pct,仅低于尚品宅配,高于其他可比公司。拆分来看,公司销售费用率稳步提升,2021 年公司销售费用率为 14.66%,较 2017 年提升 1.08pct,处于可比公司较高分位,主要系公司大宗业务扩张带来工程服务费增加(2021 年公司销售费用中市场服务代理费占总收入比重达 6.05%,较 2017 年提升 5.28pct),营销端广告投放力度不断加大。管理费用率(含研发)短期有所下滑,2021 年公司管理费用率(含研发)为 9.96%,同比下滑 1.27pct。为提升品牌终端竞争力,公司近年来不断加大产品、空间、设计应用的研发力度,2021 年研发费用率达 5.46%,较 2017 年提升 2.38pct。