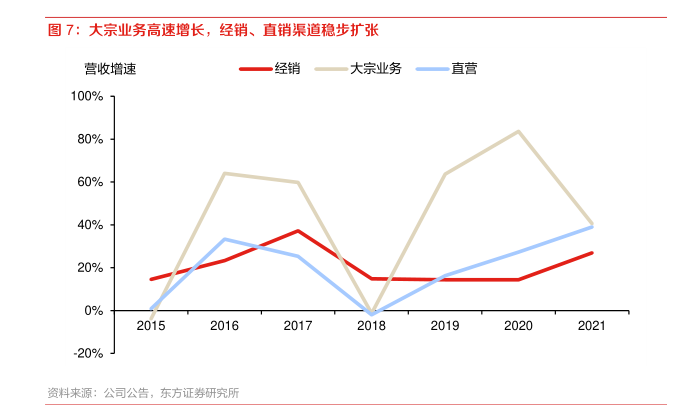

图表内容

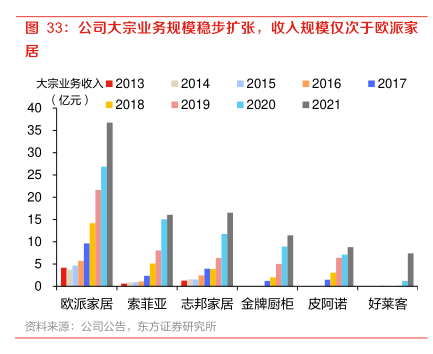

图33:公司大宗业务规模稳步扩张,收人规模仅次于欧派家

大宗业务收入■2013

■2014

■2015

■2016

■2017

■2018

■2019

■2020

■2021

欧派家居

索菲亚

志邦家居金牌厨柜」

皮阿诺

好莱客

资料来源:公司公告,东方证券研究所

研究报告节选:

公司持续优化大宗业务客户结构,降低整体经营风险。在过往收入规模高速扩张的同时,公司通过降低单一客户依赖程度、深化与优质地产大客户的战略合作等方式降低经营风险、提升盈利能力,截至 2021 年末,公司百强地产客户占比达 34%;2021 年公司大宗业务毛利率为 38.49%,处于行业领先水平,较 2017 年提升 15pct。受地产行业景气波动、恒大事件造成地产商整体流动性紧张等因素影响,2021 年下半年以来家居行业大宗渠道整体承压,公司基于谨慎性原则,