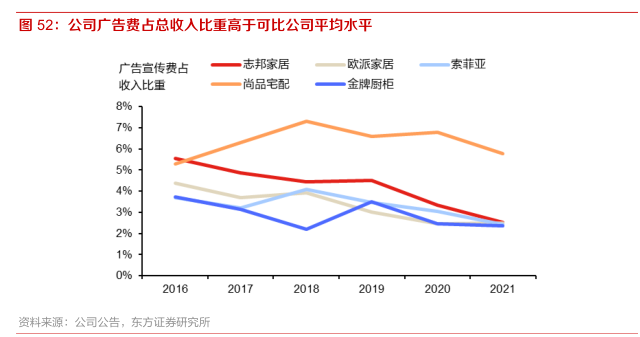

图表内容

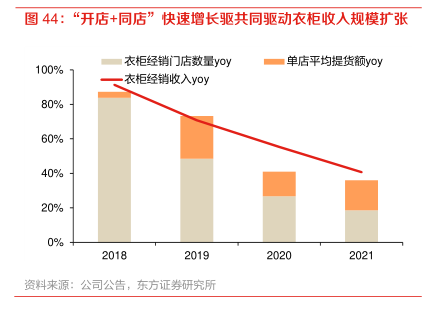

图44:“开店+同店”快速增长驱共同驱动衣柜收人规模扩张

衣柜经销门店数量yoy

■单店平均提货额yoy

100%

一衣柜经销收入yoy

80%

60%

40%

20%

0%

资料来源:公司公告,东方证券研究所

研究报告节选:

对标定制家居龙头企业,公司衣柜业务发展潜力充足,单个经销商开店量、单店提货额仍有较大提升空间。我们认为公司定制衣柜业务仍具备充足的发展空间,在运营模式逐步成熟后,公司定制衣柜业务有望在短中期内维持高景气度。在门店数量方面,2021 年公司单一经销商开设衣柜门店数量为 1.34 家,较欧派家居、索菲亚(2.04 家、1.57 家)仍有较大提升空间,未来伴随经销商自身资本的积累、公司衣柜产品规模效应的释放,单一经销商开设衣柜门店数量有望进一步提高。在单店提货额方面,对标欧派家居、索菲亚等行业龙头,公司衣柜单店提货额增长空间亦较大,有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。