图表内容

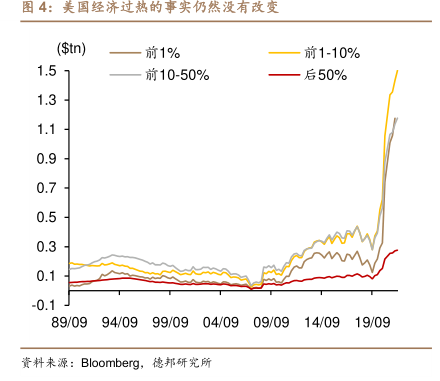

图4:美国经济过热的事实仍然没有改变

($tn)

前1%

前1-10%

1.5

前10-50%

后50%

1.3

1.1

0.9

0.7

0.5

0.3

0.1

-0.1

89/0994/09

99/0904/0909/0914/0919/09

资料来源:Bloomberg

.德邦研究所

研究报告节选:

8 月出口数据已经开始反映当前外需增速下行的事实,欧洲加息遏制总需求的收缩不可避免将带来经济的衰退,在 9 月的第二次加息可能将是海外衰退的第一站,欧洲贸易占比最大的中间品贸易可能会在欧洲出现衰退之际出现较大程度的下滑,四季度可见的欧洲需求疲弱可能将继续影响其所占的出口份额,这是国内投资者目前最担心的出口失速下行的风险之一。从美国来看,我们多次强调,仍在高位的超储水平是当前美国经济、尤其是美国消费总体过热的底气,通胀下行缓慢的状态下,今年内至明年上半年我们并不认为美国的需求会出现显著下行,因此,外需在年内的最大不确定性实际上来自于欧洲而非美国。四季度欧洲是否发生实质性衰退和欧洲衰退的程度大概对应国内出口下行状况的预期可能存在一定的预期差。