图表内容

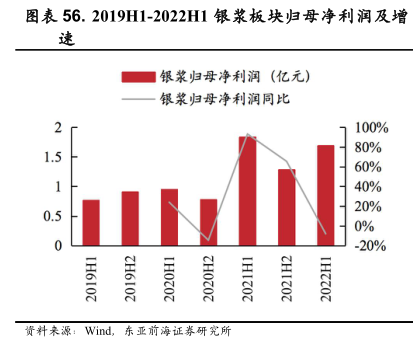

图表56.2019H1-2022H1银浆板块归母净利润及增

银浆归母净利润(亿元)

银浆归母净利润同比

100%

80%

60%

40%

20%

0%

-20%

资料来源:

Wind

东亚前海证券研究所

研究报告节选:

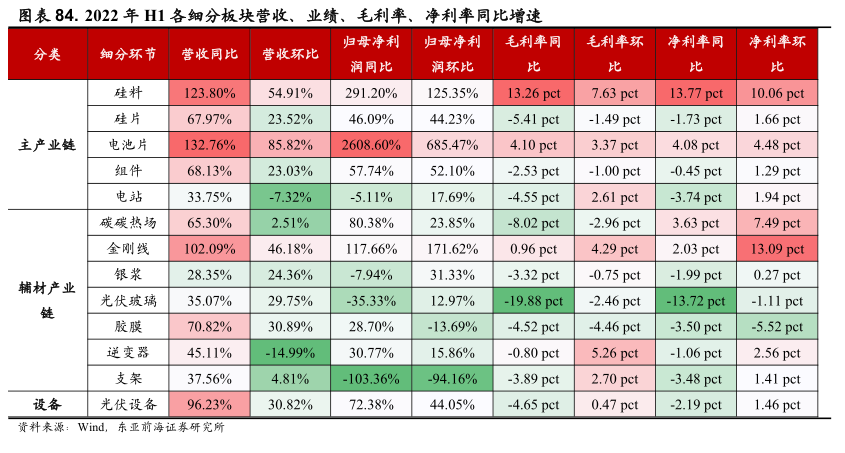

银价上涨叠加电池片厂家控制成本导致银浆板块毛利率下行。从盈利能力来看,2022 年 H1,银浆企业实现毛利率 12.21%,同比-3.32pct;实现净利率 5.05%,同比-1.99pct,主要系外购银粉价格的大幅波动,以及电池片厂家的成本控制等因素影响。从个股层面来看,帝科股份/苏州固锝 2022年 H1 分别实现毛利率 7.41%/17.01%,分别同比-4.83pct/-2.32pct,其中苏州固锝银浆业务毛利率为 14.33%,同比-1.86pct,各企业银浆业务毛利率均出现不同程度的下滑。