图表内容

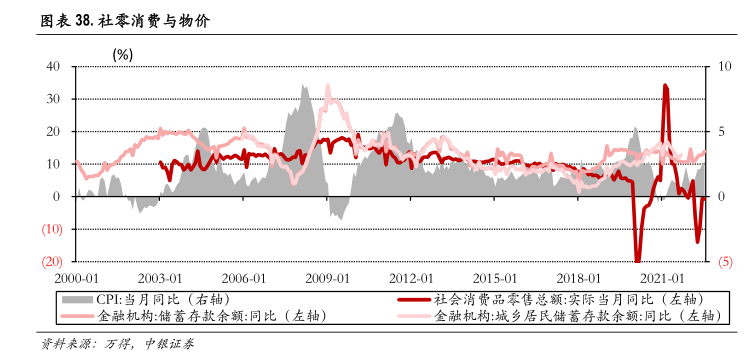

图表38.社零消费与物价

(%)

(10)

(20)

(5)

2000-01

2003-01

2006-01

2009-01

2012-01

2015-01

2018-01

2021-01

CPI:当月同比(右轴)

社会消贵品零售总额:实际当月同比(左轴)

金融机构:储蓄存款余额:同比(左轴)

金融机构:城乡居民储蓄存款余颜:同比(左轴)

研究报告节选:

二是居民储蓄上升导致阶段性实际消费需求大于供给。2001 年以来的四次高通胀时期,前三次期间社零实际同比增速都处于相对较高水平,或此前一段时间持续处于增速较高水平。从现象看,当城乡居民储蓄存款余额同比增速高于实际社零同比增速时,一定程度上意味着居民的潜在购买能力高于实际消费情况,因此如果同时出现居民消费倾向上升的情况,则通胀有走高的可能。历史数据上非高通胀时期也有类似表现,2012 年居民储蓄存款余额增速相较实际社零走高,2013 年 CPI 同比增速随之向上波动,2014 年随着居民储蓄存款余额增速再度回落至实际社零增速下方,CPI 同比增速的上行趋势也被扭转。