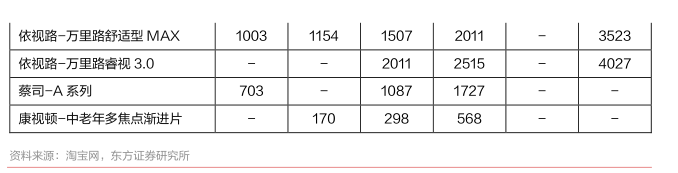

图表内容

图12:公司自主品牌镜片全系列产品价格均逐年上升

镜片产品均价

■2017年■2018年■2019年

■2020年

1.56系列

1.60系列

1.67系列

1.71系列

1.74系列

数据来源:公司公告,东方证券研究所

研究报告节选:

2 传统业务价格中枢未来仍有较大上行空间,构筑中期发力点 公司镜片产品价格逐年提升,预计未来仍有充足提价空间,构筑传统业务中期发力点。在“明月镜片”品牌知名度持续提升、公司自主创新产品陆续上市的背景下,公司镜片业务产品结构优化升级持续推进。整体而言,公司自主品牌全系列产品价格均呈现逐年上升的态势,各类产品的毛利率也相应逐年提升,2020 年公司镜片业务毛利率已达 57%,较 2017 年提升约 13pct。考虑到目前公司产品均价与外资品牌仍有较大差距,我们认为公司在摆脱行业竞争红海后,在品牌力、产品力的支撑下仍拥有充足的提价空间,未来有望继续通过低折产品功能化、产品结构高折化、产品自有品牌化等方式带动镜片传统业务价格中枢上行。