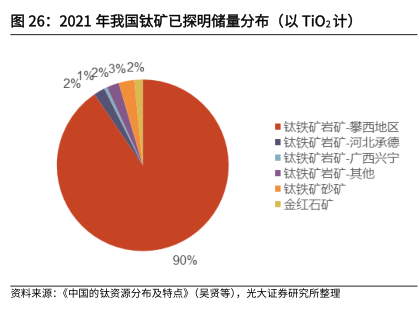

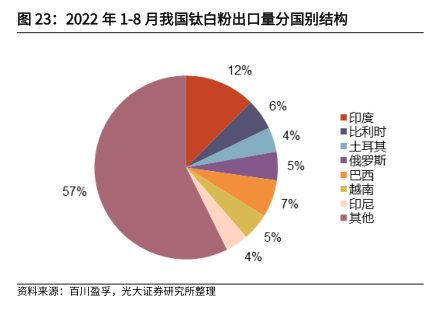

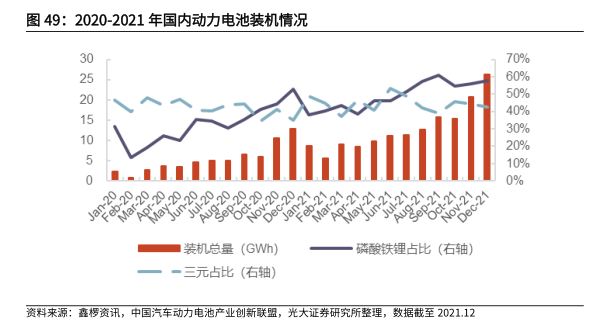

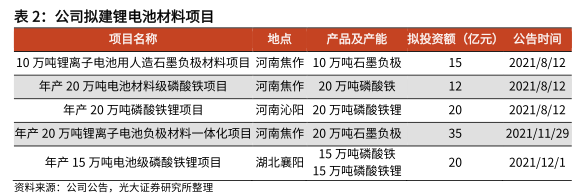

图表内容

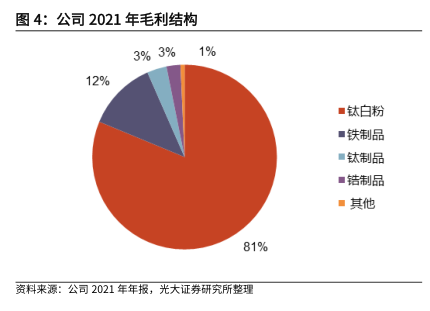

图4:公司2021年毛利结构

3%3%1%

12%

■钛白粉

·铁制品

■钛制品

■锆制品

81%

资料来源:公司2021年年报,光大证券研究所整理

研究报告节选:

钛白粉贡献主要业绩,毛利率优势稳固。2021 年,公司主营产品钛白粉贡献了 76%的营业收入。自 2016 年合并龙蟒钛业以来,公司积极扩充产能,提高氯化法钛白粉产量,营业收入从 2017 年的 102.58 亿元稳步增长至 2020 年的141.08 亿元。2021 年,公司实现主营业务收入 205.66 亿元,同比增长 46%;实现归母净利润 46.8 亿元,同比大增 104%,主要系钛白粉行业景气度高企,公司钛白粉产能利用率提高,量价齐升所致;2022H1,公司实现营业收入 124亿元,同比+26%;受上游钛矿、硫酸、石油焦以及能源价格高涨影响,净利润承压,实现归母净利润 23 亿元,同比-6.9%。公司产业链完整,拥有自给钛精矿和高钛渣,自有钛矿的供给显著降低了公司的原材料成本,叠加技术优势、规模效应和循环经济效应,使公司拥有一定对冲行业景气度变化的能力,毛利率稳