图表内容

图8:公司归母净利润及同比增速

120%

100%

80%

60%

40%

20%

0%

-20%

20212022H1

归母净利润(亿元)

同比(右轴)

资料来源:Wind

光大证券研究所整理

研究报告节选:

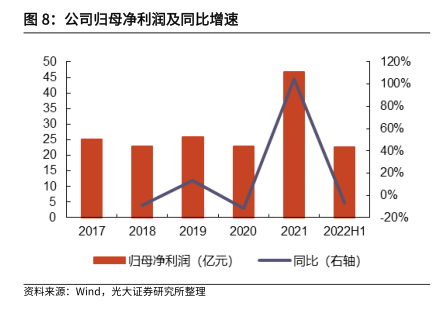

资本开支先稳后增,ROE 优于其他钛白粉企业。2017 年合并龙蟒钛业以来,公司资本开支维持稳定,2017-2020 年集中力量实现氯化法钛白粉的投产与产能利用率提升;2020-2021 年钛白粉行业景气,公司盈利改善后有余力在 2021 年大幅提高资本开支,着力于扩充钛产业链和进入新能源行业。相较其他钛白粉企