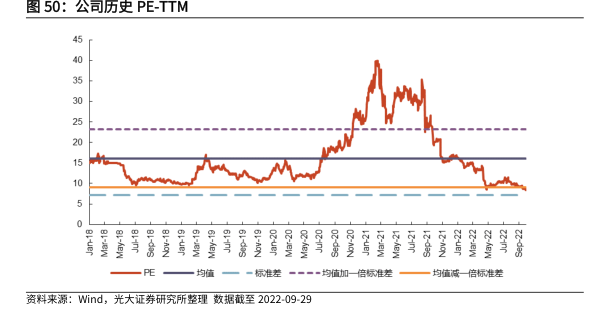

图表内容

图50:公司历史PE-TTM

61-eW

OZ-eW

PE

均值

标准差

均值加倍标动准差

均值减倍标准差

资料来源:Wind

光大证券研究所整理

数据截至2022-09-29

研究报告节选:

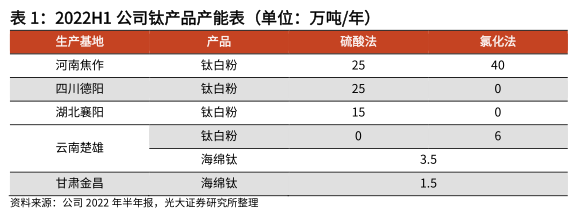

我们采用 PE 估值进行相对估值分析。公司为钛白粉行业龙头,行业内上市公司有中核钛白、金浦钛业、安纳达、攀钢钒钛等,除攀钢钒钛外均无 Wind 一致预测,因此我们与公司自身历史 PE 比较进行相对估值。截至 2022 年 9 月 29日,公司 PE-TTM 为 8.4 倍,与公司历史上在钛白粉行业下行周期时的 PE 接近。考虑到 2023 年公司新能源材料项目即将放量,公司盈利能力仍有上行空间,我们给予公司 2023 年 8.5 倍 PE,对应目标价为 21.44 元。