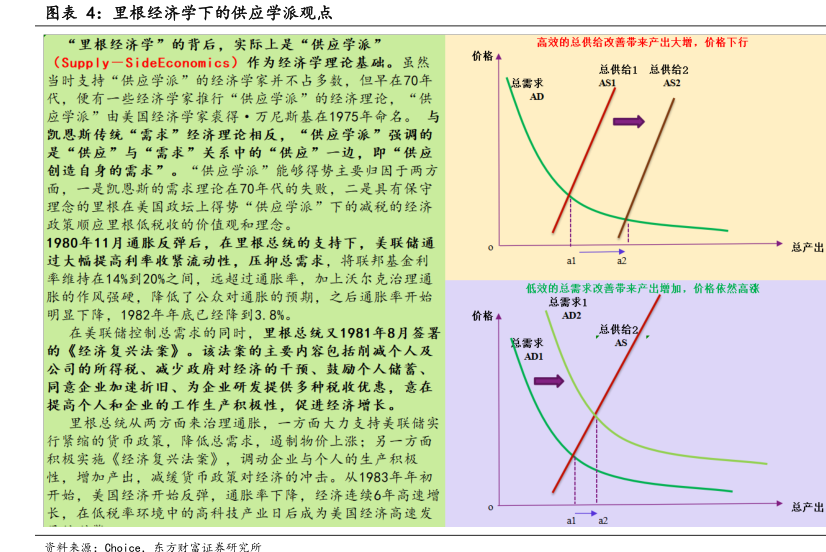

图表内容

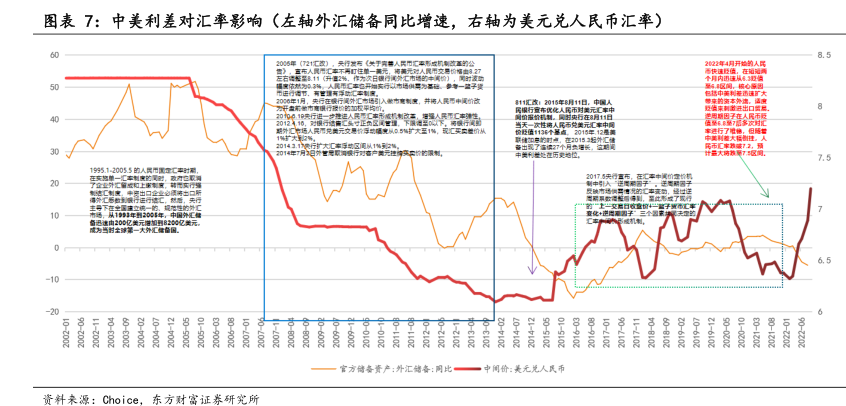

图表7:中美利差对汇率影响(左轴外汇储备同比增速,右轴为美元兑人民币汇率)

8.5

222年4月开始的人民

811无改:2015年8月11日。中国人

7.5

备迅速由200亿关元增加到8200亿关元

-10

-20

20-0002

20-0002

80-002

10-2002

40-8002

40-6002

-2102

-2102

-102

20-102

1-102

70-0202

官方备

中间价

资料来源:Choice

东方对富证券研究所

研究报告节选:

在疫情后的 2020-2021 人民币升值周期中,主要原因是中国率先经济复苏和供应链恢复,海外复工缓慢导致。从 2022 年 3 月开始人民币不断开启贬值周期。中美利差迅速扩大带来的资本外流,适度贬值来刺激进出口贸易。逆周期因子在人民币贬值至 6.8 至 7 后多次对汇率进行了维稳,但随着中美利差大幅倒挂,人民币汇率跌破 7.2,目前央行将持续开启逆周期因子进行调节。根据历史回顾,我们预计最大将跌至 7.5 区间。