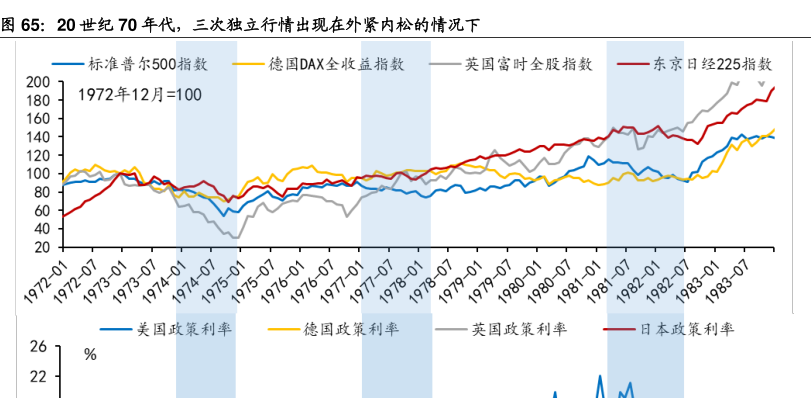

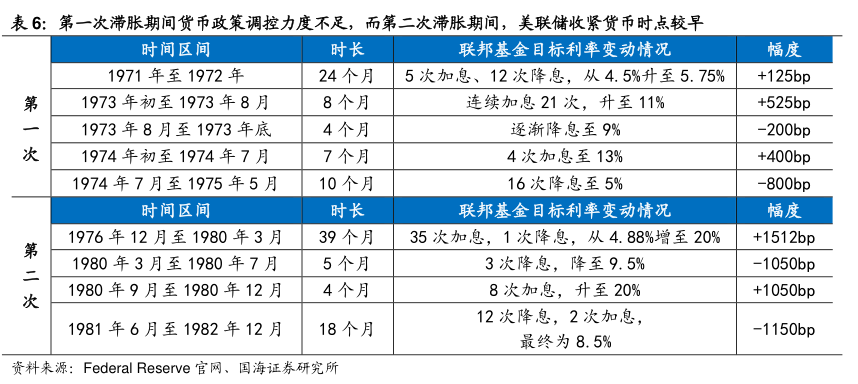

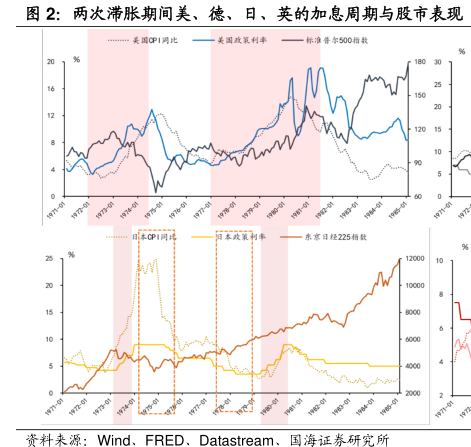

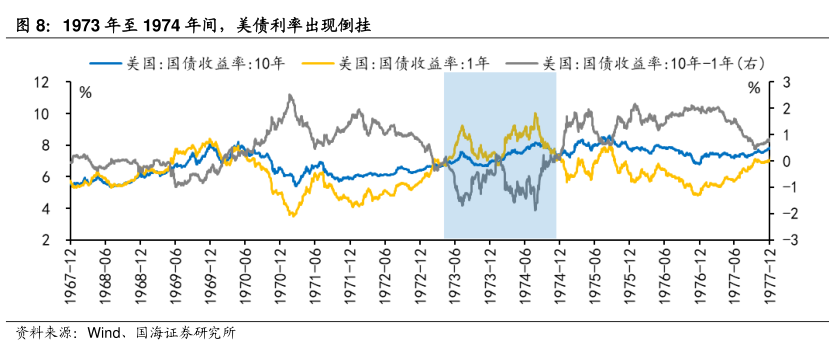

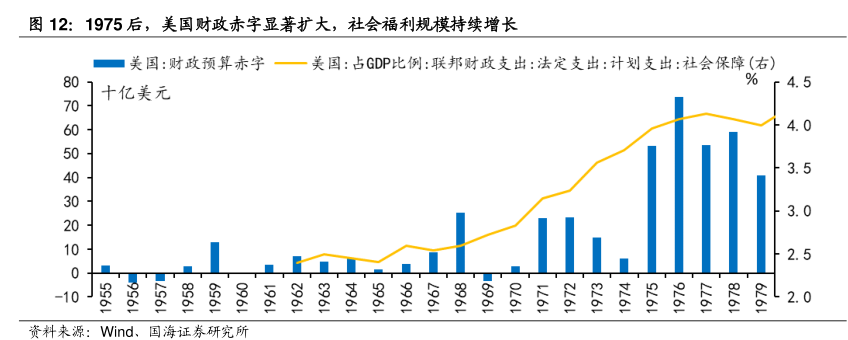

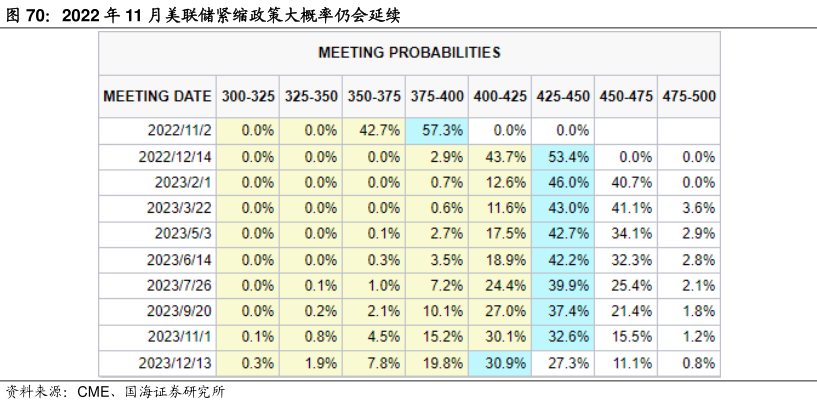

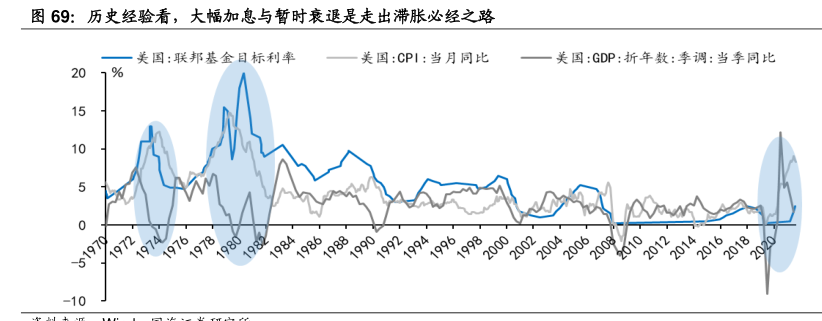

图表内容

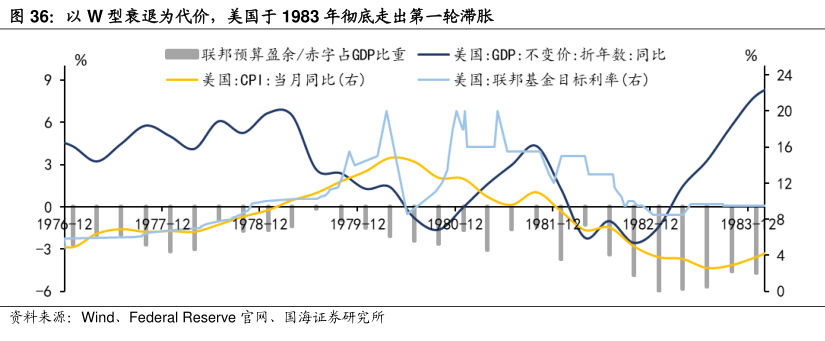

图36:以W型衰退为代价,美国于1983年彻底走出第一轮滞胀

联邦预算盈余/赤字占GDP比重

一美国:GDP:不变价:折年数:同比

美国:CPI:当月同比(右)

一美国:联邦基金目标利率(右)

1977-12978+12

资料来源:Wind、Federal Reserve官网、国海证券研究所

研究报告节选:

在紧货币和结构性宽财政的配合下,通胀得到缓解,股市震荡上行,但滞胀消退后紧随 W 型衰退,直至 1983 年美国才彻底走出滞胀。第二次滞胀结束后,紧缩货币供应引发了经济衰退,1980 年 6 月至 12 月和 1982 年 3 月至 1982 年12 月分别出现两次经济负增长,1982 年三季度 GDP 同比下跌 2.56%。1980年两伊战争爆发高油价的冲击,导致主要工业国家通胀上升,并于 1980 年 6 月至 12 月期间陷入衰退,短暂恢复后在 1982 年经济再次下滑。GDP 同比最终于1983 年回正,并在 1984 年 6 月升至 8%;工业生产指数与 GDP 同比走势相似,在 1980 年和 1982 年的两次经济衰退期间出现负增长,而直至 1984 年才逐渐恢复;失业率从 1983 年到达顶峰后便快速下降,至 80 年代末已降至 5%,个人可支配收入也逐步增长。从物价水平来看,此次石油危机结束后,通胀情况得到缓解不再反弹,CPI 同比已从 1980 年 3 月的 14.8%回落至 1983 年 7 月的 2.5%;从市场表现来看,业绩驱动美股持续上涨,录得绝对正收益。随着经济重回上升通道,产业结构升级带动公司基本面不断改善,1979 年美股 ROE 中位数为14.4%,相比第一次滞胀时的盈利水平明显改善,企业盈利能力回升并保持复苏态势,支撑股票强劲上涨,消费企业出现了全球扩张趋势,相关行业和公司重新开始了戴维斯双击之路,市场迎来大牛;面对新技术革命的兴起和新兴工业的发展,美国政府开始积极调整科技政策,科技行业也借政策东风实现快速发展,为80-90 年代的科技牛做铺垫。从估值来看,1983 年标普 500 的市盈率从 10 倍提升到接近 14 倍,这是自 1978 年以来近 5 年的新高。