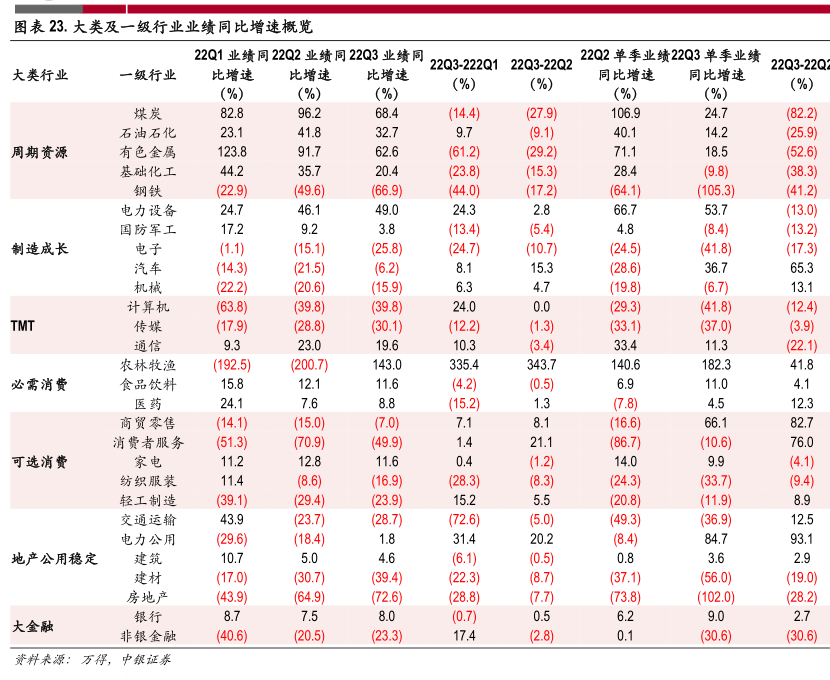

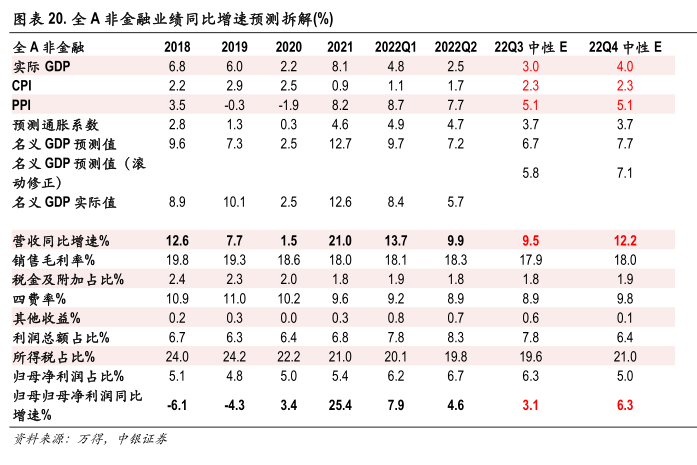

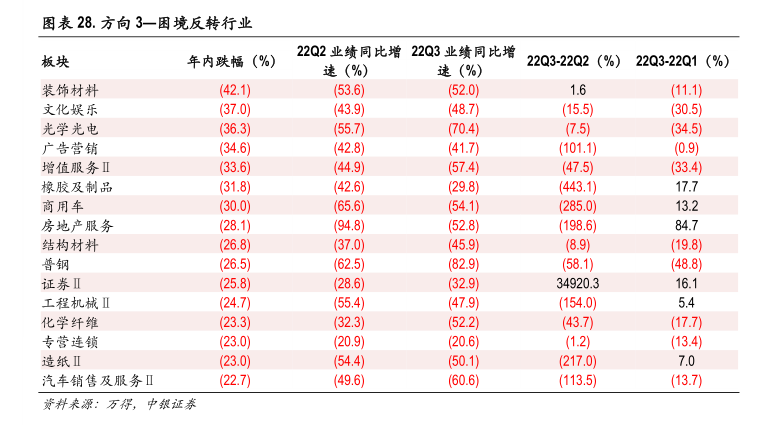

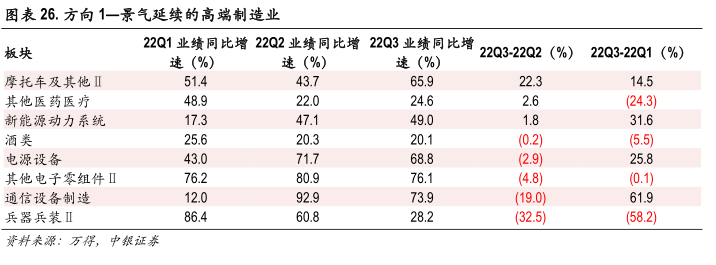

图表内容

图表23.大类及一级行业业绩同比增速概览

22Q1业绩同22Q2业绩同22Q3业绩同

22Q3-222Q1

22Q3-22Q2

22Q2单季业绩22Q3单季业绩

22Q3-22Q

大类行业

一级行业

比增速

比增速

比增速

(%)

(%)

(%)

(%)

(%)

同比增速

同比增速

(%)

(%)

(%)

煤炭

82.8

96.2

68.4

(14.4)

27.9)

106.9

24.7

(82.2)

石油石化

23.1

41.8

32.7

9.7

(9.1)

40.1

14.2

(25.9)

周期资源

有色金属

123.8

91.7

62.6

(61.2)

(29.2)

71.1

18.5

(52.6)

基础化工

44.2

35.7

20.4

(23.8)

(15.3)

28.4

(9.8)

(38.3)

钢铁

(22.9)

(49.6)

(66.9)

(44.0)

(17.2)

(64.1)

(105.3)

(41.2)

电力设备

24.7

46.1

49.0

24.3

2.8

66.7

53.7

(13.0)

国防军工

17.2

9.2

3.8

(13.4)

(5.4)

4.8

(8.4)

(13.2)

制造成长

电子

(1.1)

(15.1)

(25.8)

(24.7)

(10.7)

(24.5)

(41.8)

(17.3)

汽车

(14.3)

(21.5)

(6.2)

8.1

15.3

(28.6)

36.7

65.3

机械

(22.2)

(20.6)

(15.9)

6.3

4.7

(19.8)

(6.7)

13.1

计算机

(63.8)

39.8)

(39.8)

24.0

0.0

(29.3)

(41.8)

(12.4)

TMT

(17.9)

(28.8)

(30.1)

(12.2)

(1.3)

(33.1)

(37.0)

(3.9)

通信

9.3

23.0

19.6

10.3

(3.4)

33.4

11.3

(22.1)

农林牧渔

(192.5)

(200.7)

143.0

335.4

343.7

140.6

182.3

41.8

食品饮料

15.8

12.1

11.6

(4.2)

(0.5)

6.9

11.0

4.1

医药

24.1

7.6

8.8

(15.2)

1.3

(7.8)

4.5

12.3

商贸零售

(14.1)

(15.0)

(7.0)

7.1

8.1

(16.6)

66.1

82.7

消费者服务

(51.3)

(70.9)

(49.9)

1.4

21.1

(86.7)

(10.6)

76.0

可选消费

家电

11.2

12.8

11.6

0.4

(1.2)

14.0

9.9

(4.1)

纺织服装

11.4

(8.6)

(16.9)

(28.3)

(8.3)

(24.3)

(33.7)

(9.4)

轻工制造

(39.1)

(29.4)

23.9)

15.2

5.5

(20.8)

(11.9)

8.9

交通运输

43.9

(23.7)

(72.6)

5.0)

(49.3)

(36.9)

12.5

电力公用

(29.6)

(18.4)

1.8

31.4

20.2

84.7

93.1

地产公用稳定

建筑

10.7

5.0

4.6

(6.1)

(0.5)

0.8

3.6

2.9

建材

(17.0)

30.7)

(39.4)

(22.3)

(37.1)

(56.0)

(19.0)

房地产

(43.9)

(64.9)

(72.6)

(28.8)

(7.7)

(73.8)

(102.0)

(28.2)

8.7

7.5

8.0

0.5

6.2

9.0

2.7

大金融

银行

(0.7)

非银金融

(40.6)

(20.5)

(23.3)

17.4

(2.8)

0.1

(30.6)

(30.6)

资料来源:万得,