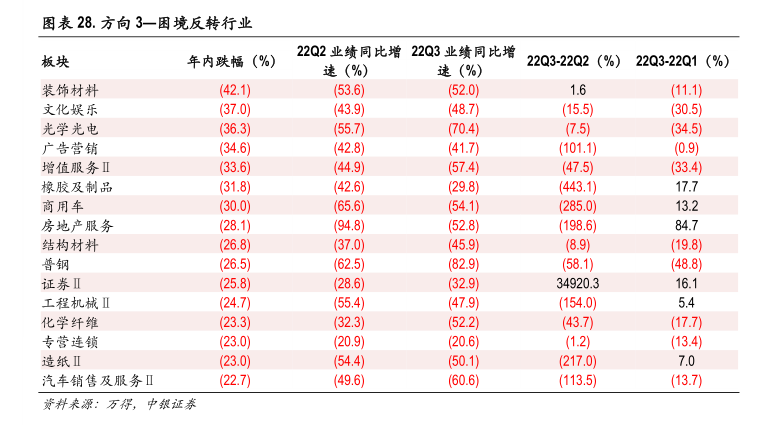

图表内容

图表28.方向3一困境反转行业

板块

年内跌幅(%)

22Q2业绩同比增22Q3业绩同比增

22Q3-22Q2(%)

22Q3-22Q1(%)

速(%)

速(%)

装饰材料

(42.1)

(53.6)

52.0)

1.6

(11.1)

文化娱乐

(37.0)

(43.9)

48.7)

(15.5)

(30.5)

光学光电

(36.3)

(55.7)

70.4)

(7.5)

(34.5)

广告营销

(34.6)

(42.8)

41.7)

(101.1)

(0.9)

增值服务Ⅱ

(33.6)

(44.9)

57.4)

(47.5)

33.4)

橡胶及制品

(31.8)

(42.6)

29.8)

(443.1)

17.7

商用车

(30.0)

(65.6)

54.1)

(285.0)

13.2

房地产服务

(28.1)

(94.8)

(52.8)

(198.6)

84.7

结构材料

(26.8)

(37.0)

45.9)

(8.9)

(19.8)

普钢

(26.5)

(62.5)

(82.9)

(58.1)

(48.8)

(25.8)

28.6)

32.9)

34920.3

16.1

工程机械Ⅱ

(24.7))

(55.4)

(47.9)

(154.0)

5.4

化学纤维

(23.3)

(32.3)

52.2)

(43.7)

(17.7)

专营连锁

(23.0

20.9)

20.6)

(1.2)

(13.4)

造纸Ⅱ

(23.0)

(54.4)

50.1)

(217.0)

7.0

汽车销售及服务Ⅱ

(22.7)

(49.6)

(60.6)

(113.5)

(13.7)