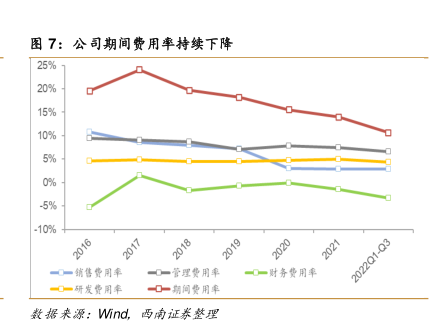

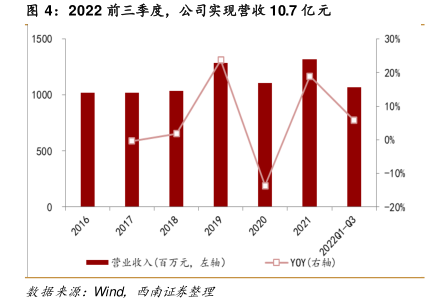

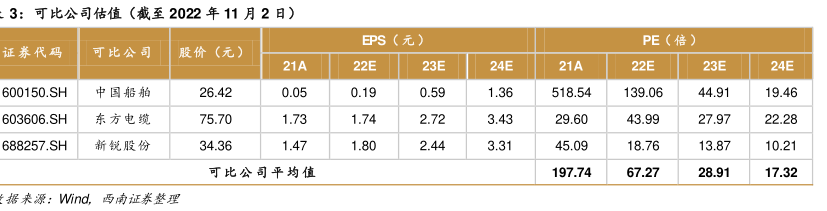

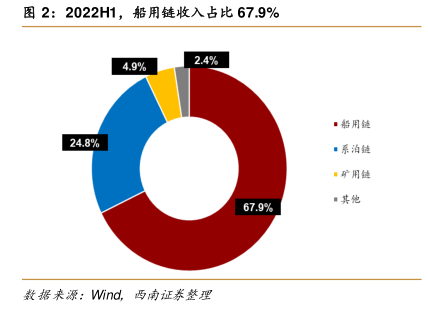

图表内容

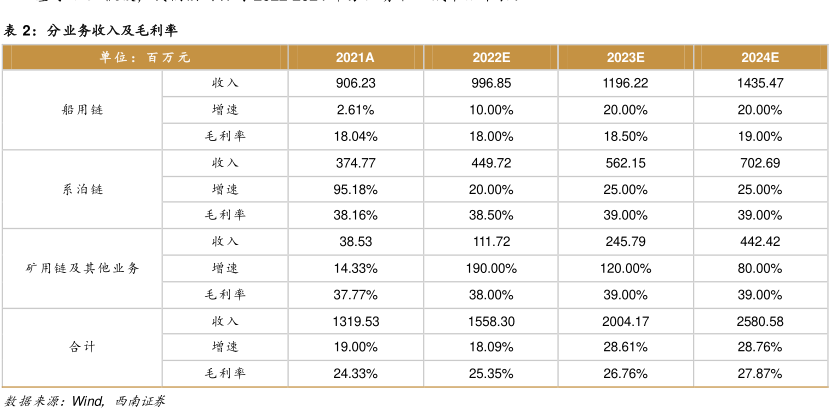

表2:分业务收入及毛利率

单位:百万元

2021A

2022E

2023E

2024E

收入

906.23

996.85

1196.22

1435.47

船用链

增速

2.61%

10.00%

20.00%

20.00%

毛利率

18.04%

18.00%

18.50%

19.00%

收入

374.77

449.72

562.15

702.69

系泊链

增速

95.18%

20.00%

25.00%

25.00%

毛利率

38.16%

38.50%

39.00%

39.00%

收入

38.53

111.72

245.79

442.42

矿用链及其他业务

增速

14.33%

190.00%

120.00%

80.00%

毛利率

37.77%

38.00%

39.00%

39.00%

收入

1319.53

1558.30

2004.17

2580.58

合计

增速

19.00%

18.09%

28.61%

28.76%

毛利率

24.33%

25.35%

26.76%

27.87%

数据来源:Wind

西南证参