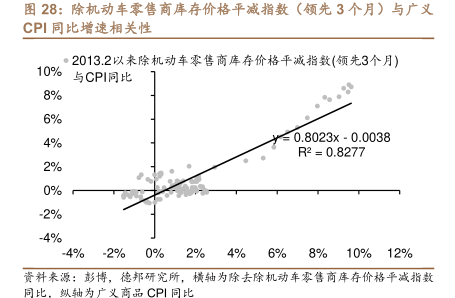

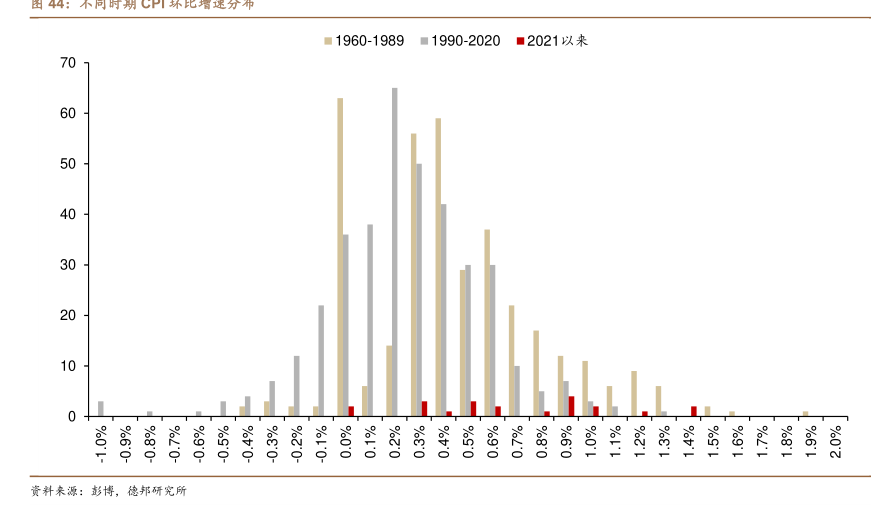

图表内容

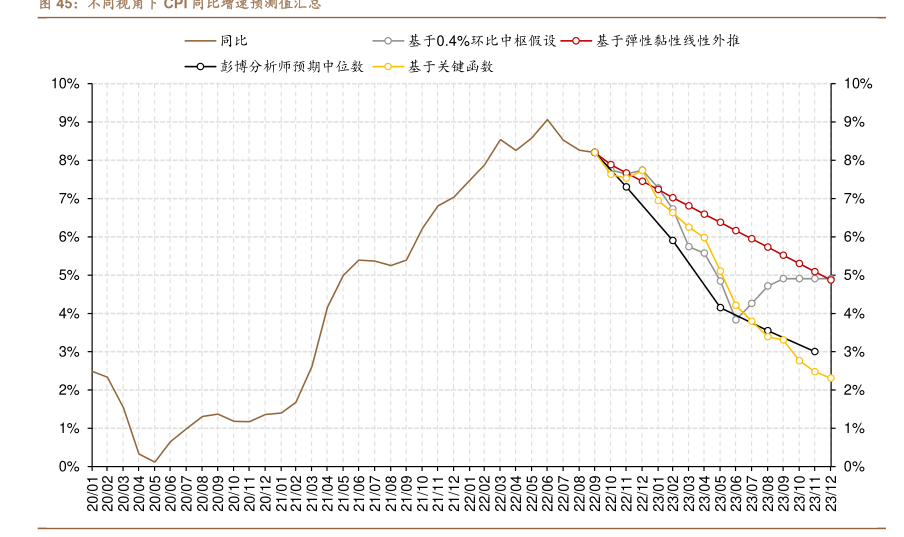

—同比

0一基于0.4%环比中枢假设0一基于弹性黏性线性外推

0一彭博分析师预期中位数0一基于关键西数

10%

10%

9%

9%

8%

8%

7%

7%

6%

6%

5%

5%

4%

3%

2%

2%

1%

1%

0%

0%

研究报告节选:

图 45 展示了第二部分中,我们基于三种视角对美国通胀的路径预测。这里,基于弹性与黏性通胀的线性外推构成通胀预测的悲观情形(假设黏性通胀同比增速延续扩张),亦构成预测的上限。从中也可看出,在弹性与黏性通胀风险均不兑现为上行的前提下,2023 年的通胀中枢将是趋于回落的。从通胀的节奏上看,各类模型所算出的通胀读数均高于分析师一致预期,且绝对的同比增速仍然维持在相对较高的位置。这意味着,明年上半年、尤其是一季度,市场的交易或仍然趋向于通胀→紧缩逻辑。但是进入二季度末后,高基数效应、货政紧缩滞后效应的显现以及衰退预期或有的前值将使得通胀出现更快速的回落,届时对美联储 Fed Pivot 的呼声或有升温。