图表内容

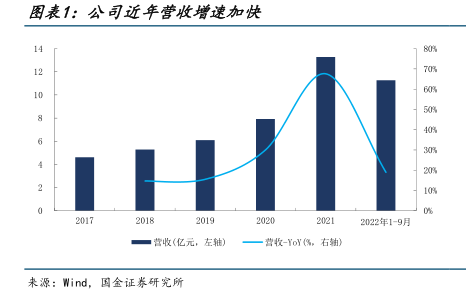

图表1:公司近年营收增速加快

50%

20%

10%

2022年1-9月

■营收(亿元,左轴)一营收-YoY停。右轴)

来源:Wind

国金证券研究所

研究报告节选:

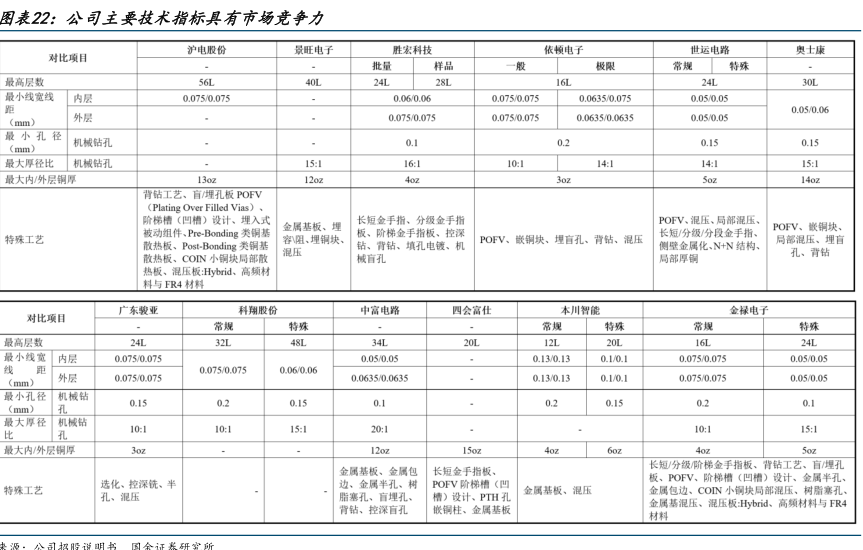

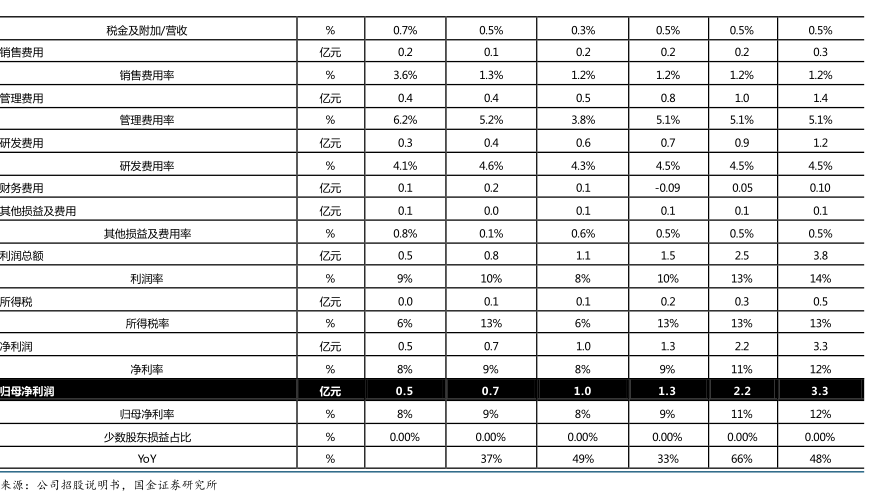

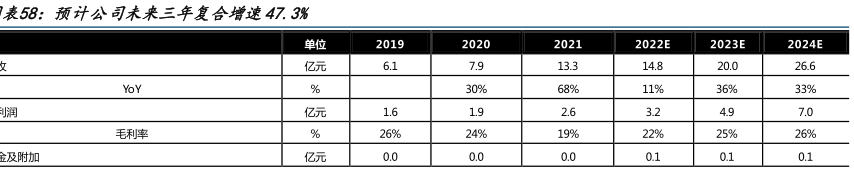

1.1、汽车占比 46%,聚焦 BMS 受益于新能源汽车 金禄电子科技股份有限公司(后简称公司)成立于 2006 年,于 2022 年 8 月在深圳创业板上市,是国内新兴的 PCB 供应商。公司业务主要布局在汽车电子、通信电子、工业控制、消费电子等领域。公司近三年营收和归母净利复合增速为 36.0%和 36.2%,其中 2019 年/2020 年 /2021 年 /2022 年 前 三 季 度 营 收 和 归 母 净 利 同 比 增 速 分 别 为15.5%/30.0%/67.6%/18.9%和 23.8%/37.1%/48.8%/35.9%,增速较快。从公司下游应用领域来看,2019~2021 年汽车电子领域占比分别达到 41%、41%和 46%,可见公司基本面增长主要由汽车领域贡献,可以说汽车电子是推动公司成长的最大亮点。