图表内容

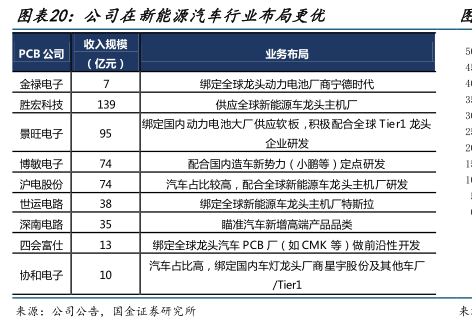

图表20:公司在新能源汽车行业布局更优

收入规模

PCB公司

业务布局

(亿元)

金禄电子

绑定全球龙头动力电池厂商宁德时代

胜宏科技

供应全球新能源车龙头主机厂

绑定国内动力电池大厂供应软板,积极配合全球Tier1龙头

景旺电子

企业研发

博敏电子

配合国内造车新势力(小鹃等)定点研发

泸电股份

汽车占比较高,配合全球新能源车龙头主机厂研发

世运电路

绑定全球新能源车龙头主机厂特斯拉

深南电路

瞄准汽车新增高端产品品类

四会富仕

绑定全球龙头汽车PCB厂(如CMK等)做前沿性开发

汽车占比高,绑定国内车灯龙头厂商星宇股份及其他车厂

协和电子

来源:公司公告,国金证券研究所