图表内容

图表4:行业2021Q4净刊润占全年比重(%)

Q4净利润/全年净利润(历史中值】

Q4净利润/全年净利润(2021)

45%

2021Q4比重-历史中值(右轴)》

10%

40%

5%

35%

30%

0%

25%

-5%

20%

-10%

15%

-15%

10%

5%

-20%

0%

-25%

有色金属

电家电间非建石医钢机计纺建汽轻环

油药铁械算织筑车工

电器

设机服装

工融

饰饰

资将来源:

wind

国盛证券研究所

研究报告节选:

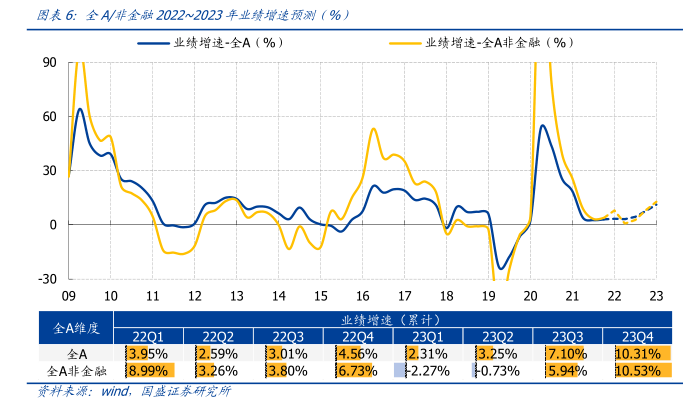

A 股盈利周期可能于 23Q1 二次探底。回顾 2006 年以来 A 股数轮盈利周期,每次下行区间的持续时间约为 2 年,本轮盈利周期在 21Q1 见顶,对应正常情形下于 22H2~23H1而非 22Q2 见底,而 22Q2 业绩韧性较强、并非绝对低点,因此 A 股盈利周期后续可能出现二次探底情形,考虑 21Q4 与 22Q2 低基数,A 股二次探底时点大概率为 23Q1。 图表2:本轮A股盈利周期可能出现二次探底情形