图表内容

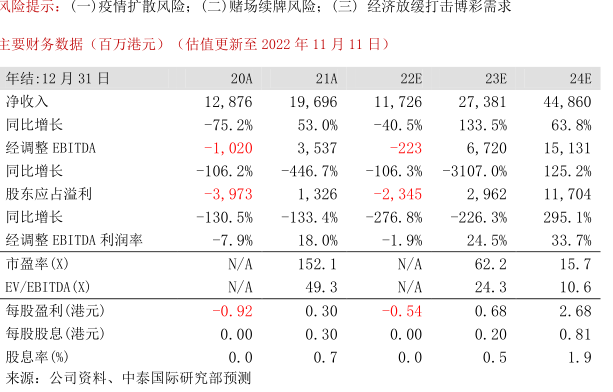

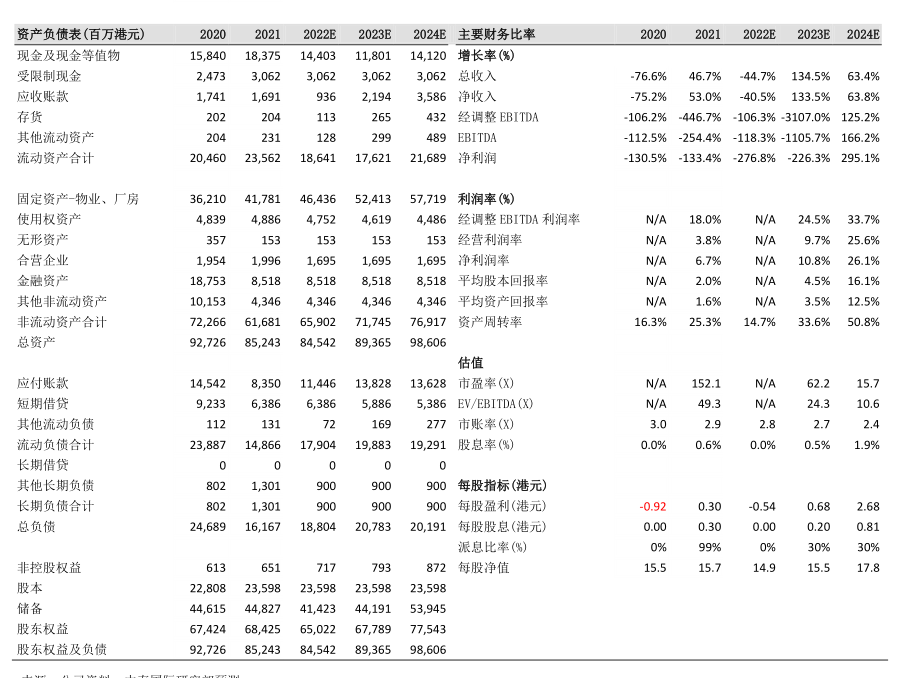

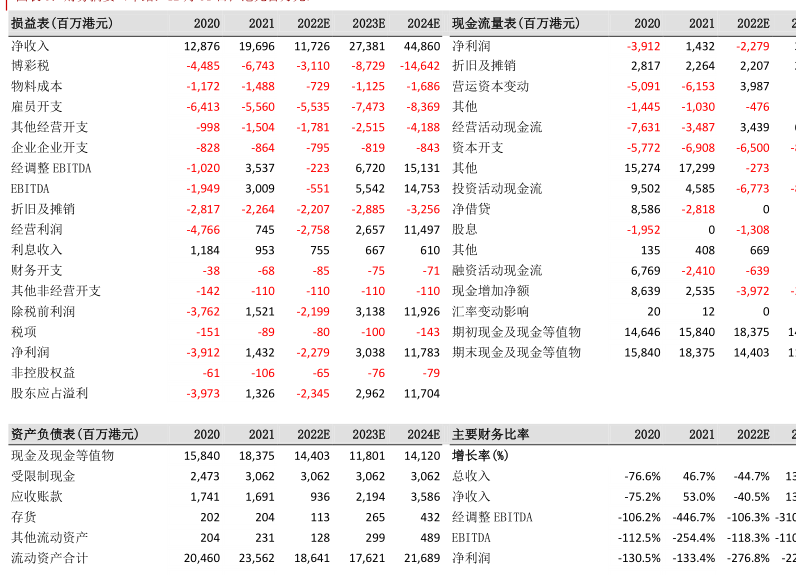

主要财务数据(百万港元)

(估值更新至2022年11月11日)

年结:12月31日

20A

21A

22E

23E

24E

净收入

12

876

19

696

11

726

27

381

44

860

同比增长

-75.2%

53.0%

-40.5%

133.5%

63.8%

经调整EBITDA

-1

020

3

537

-223

6

720

15

131

同比增长

-106.2%

-446.7%

-106.3%

-3107.0%

125.2%

股东应占溢利

-3

973

1

326

-2

345

2

962

11

704

同比增长

-130.5%

-133.4%

-276.8%

-226.3%

295.1%

经调整EBITDA利润率

-7.9%

18.0%

-1.9%

24.5%

33.7%

市盈率(X)

N/A

152.1

N/A

62.2

15.7

EV/EBITDA(X)

N/A

49.3

N/A

24.3

10.6

每股盈利(港元)》

-0.92

0.30

-0.54

0.68

2.68

每股股息(港元)

0.00

0.30

0.00

0.20

0.81

股息率(%)

0.0

0.7

0.0

0.5

1.9

来源:公司资料、中泰国际研究部预测